Una guía para saber cómo, cuándo y por qué invertir en bolsa

- 2020-03-15

- Economía y Finanzas

Autor: Mariela Méndez Prado * y María Leonor Bohorquez

Invertir en la bolsa de valores implica estar informado sobre los productos financieros más cotizados en el mercado de capitales, agentes de intermediación de valores, el valor de las comisiones que cobran las casas de valores, entre otros. Este artículo expone información al respecto, desarrollada como parte de una investigación de estudiantes universitarios que solicitaron información como potenciales inversionistas para un monto promedio de $ 10.000 a tres años plazo.

Han transcurrido más de 12 años desde la publicación “El mercado de valores ecuatoriano no cree en el pequeño inversionista” publicado en revista Gestión en septiembre 2007. Hoy se repite el ejercicio de consulta en las casas de valores con casos excepcionales de apertura y asesoría, pero aún queda mucho camino por recorrer para que puedan ser agentes de cambio dinámicos.

Se consultó a 26 casas de valores activas en el mercado, de las cuales 11 (42%) contestaron y proporcionaron información acerca de las opciones de inversión que sugieren. Este poco acceso ya representa una limitante para el pequeño y mediano inversionista.

Solo tres casas de valores sugirieron invertir en acciones (renta variable), una recomendó hacer un portafolio (mezcla de renta fija y variable) y el resto sugirió invertir en bonos, papeles y facturas comerciales (renta fija).

Esa es la información que se dispone y los niveles de apertura para que cualquier persona pueda sumarse a un mercado de desintermediación financiera que apunte a la reducción de costos de financiamiento y a la mejora de la rentabilidad en sus inversiones.

INVERTIR EN RENTA FIJA VS RENTA VARIABLE

Se debe recordar que los instrumentos financieros de renta fija ofrecen una remuneración predeterminada en el momento de la emisión del activo financiero y tienen un vencimiento fijado, como los bonos, los papeles comerciales, etc.

Por su parte, los instrumentos de renta variable no tienen ni rendimiento ni fecha de vencimiento predeterminados. De este lado se tienen como ejemplo las acciones, que generan rentabilidad anual mediante dividendos; esta rentabilidad depende del desempeño de la empresa durante su periodo de actividad económica.

Los dos tipos de productos financieros conllevan un nivel de riesgo, aunque se intuye que los productos de renta variable tienen riesgo mayor, lo que representa incertidumbre pero no necesariamente pérdida. Todo depende de la información que se disponga (si la empresa es rentable o no) y del perfil que se tenga como inversionista.

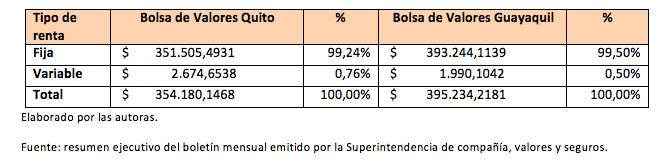

En la Tabla 1 se evidencia que en Ecuador los productos de renta fija predominan en las bolsas de valores de Quito y Guayaquil. Aparentemente, en el Ecuador, la mayoría de los inversores son reticentes riesgo.

Tabla 1

Negociaciones bursátiles por tipo de renta durante en noviembre 2018 (en miles de dólares)

De los resultados de las entrevistas que se lograron ejecutar a 11 casas de valores, se muestra que sus sugerencias estaban direccionadas a que se invierta en renta fija por encima de la renta variable, lo que también podría afectar a que las preferencias siempre sean hacia este tipo de productos de probada recuperación y conocido rendimiento.

COMISIONES DE LAS CASAS DE VALORES

Las casas de valores cobran una comisión por la ejecución de compraventa de productos financieros, lo que representa un costo transaccional que reduce la rentabilidad esperada y que no debe ser desestimada al momento de la proyección del ingreso para poder calcular la rentabilidad efectiva o real que recibiría.

En el mercado aparecen dos tipos de comisiones: flat y anualizadas. Las comisiones flat se cobran una sola vez en el momento de ejecución de la transacción, y las comisiones anualizadas dependen del tiempo. Si el periodo que usted quiere invertir es de 180 días, se haría un conversión de esa comisión de 2% o 3,5% anual a los 180 días que dura la inversión, es decir, en el corto plazo estas son más convenientes que las comisiones flat.

La aplicación de la comisión puede ser sobre el valor nominal o valor futuro del monto a recibir, en otros casos puede aplicarse al valor efectivo o al valor del capital a desembolsar. Esta diferencia será evidente cuando los títulos de valores que se compren o vendan perciban un precio mayor o menor de su valor nominal.

Si el precio que usted paga hoy es significativamente menor que el monto que va a recibir en un futuro, como los papeles con descuento, está claro que le convendría que la comisión la calculen sobre el precio y no sobre el valor nominal (futuro), pero esto es solo una reflexión para ejemplificar. Las reglas de cálculo están dadas por el mercado y no dude que se hacen a conveniencia de quien las cobra.

Si compra un título de valor a $ 1.000 (valor efectivo) y después de un tiempo establecido usted recibe $ 1.500 (valor nominal), seguramente usted preferirá que se le cobre una comisión sobre el valor efectivo, porque le resultará más barato. Sin embargo, en algunos casos el valor nominal podría ser menor al valor efectivo; estas situaciones podrían darse en inversiones en instrumentos de renta variable o fija.

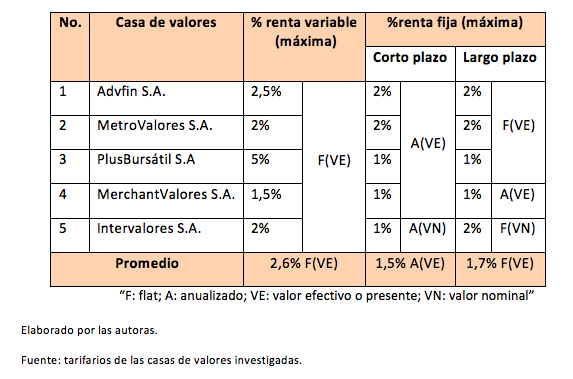

Es importante conocer la casa de valores, que no solo sea más abierta al público sino que se debe identificar las de menor precio. Solo cinco casas de valores otorgaron información completa acerca de las comisiones que cobran (Tabla 2):

Tabla 2

Comisiones de corretaje

Es necesario contar con una tabla de precios como esta, completa y actualizada, que debería estar colgada en la Superintendencia de Compañías, Valores y Seguros (SCVS) para disposición del público y en atención a la libre información que permita fomentar estas transacciones en el mercado de capitales.

De la información obtenida se destaca que los instrumentos de renta variable y de renta fija de largo plazo, en general, tienen costos de transacción sobre el valor efectivo, que se paga al momento de la compra, y la tasa que se aplica es flat, lo que implica un solo pago al momento de compra.

Respecto a los valores de renta fija de corto plazo, en su mayoría se cobran en las comisiones anualizadas sobre el valor efectivo, lo cual es lo recomendable ya que las comisiones flat en el corto plazo resultan ser más caras en el corto plazo.

De acuerdo con la Tabla 2, en promedio los costos de transacción de los títulos de renta variable son mayores a los de renta fija; quizás esta sea una de las razones por las que dentro del mercado de valores ecuatoriano se prefieren títulos de renta fija.

Dentro de los títulos de renta variable, Advfin, MetroValores, MerchantValores e Intervalores cobran una comisión flat por debajo del promedio, es decir, sus productos de renta variable son los más baratos en comparación con el resto de las casas de valores reportadas en la Tabla 2.

Según la información proporcionada, PlusBursátil y MerchantValores, son las que poseen las comisiones anualizadas más bajas dentro de los instrumentos de renta fija de corto y largo plazo. Ellas cobran tasas menores al promedio, por lo tanto, en el mercado de renta fija son las más baratas en contraste con las otras cuatro.

En general, MerchantValores es la casa de valores más barata (dentro de las cinco reportadas), porque tiene la menor tasa de comisión tanto en los títulos de renta variable como en los de renta fija.

Independiente de estos datos, al momento escoger una casa de valor con la que se quiere hacer negocios, más allá del valor de la tasa, es importante tener en cuenta si el tipo de tasa es flat o anualizada y si se cobra sobre el valor nominal o valor efectivo, porque las comisiones flat no son tan favorables en el corto plazo así sean devengadas sobre el valor efectivo o sobre valor nominal.

MONTO NEGOCIADOS POR CASAS DE VALORES EN LAS BOLSAS DE ECUADOR

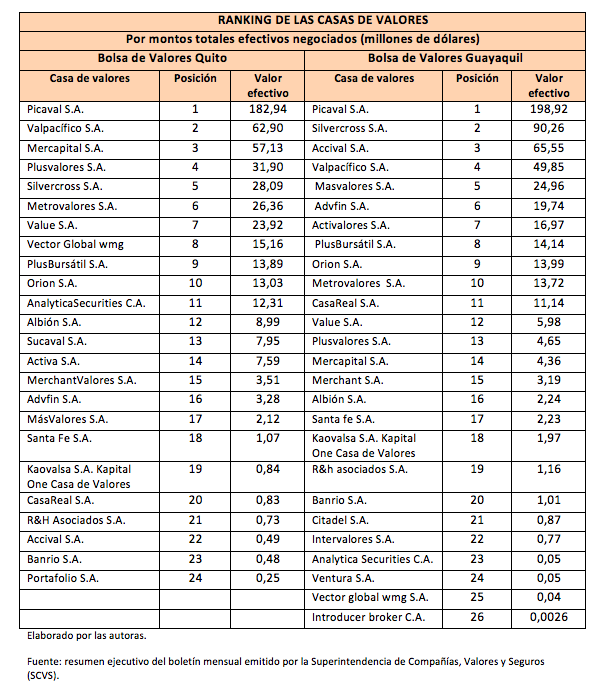

El monto de valor efectivo es el que se paga al momento de la compra-venta, excluido el valor de las comisiones. Sobre este monto de valores efectivo se cita el ranking de la Superintendencia de Compañías, Valores y Seguros (SCVS).

Tabla 3

Ranking de las casas de valores por montos totales efectivos negociados (noviembre 2018)

Según estos datos, Picaval es líder en el mercado de Quito y Guayaquil y Valpacífico, junto a PlusBursátil, Orion, y MetroValores, está entre las primeras 10 casas de valores con mayores niveles de transacción.

Si bien es cierto, se registran 24 casas de valores en Quito y 26 casas de valores en Guayaquil, entidades como Picaval, Valpacífico, Plusvalores, Metrovalores, Value, PlusBursátil, Orion, Analyticasecurities, Albión, Activa, MerchantValores, CasaReal, entre otras, trabajan tanto en ambas ciudades.

Las casas de valores activas en Quito y Guayaquil, permiten tener acceso a los dos mercados para compra y venta de productos financieros, proporcionando más opciones de inversión, lo cual es beneficioso para el inversionista.

PRODUCTOS DE RENTA FIJA RECOMENDABLES PARA INVERTIR Y DÓNDE

Si es una persona reticente al riesgo, entonces podría optar por productos de renta fija. La mayoría de las casas de valores consultadas sugirieron invertir en bonos, facturas comerciales y papeles comerciales en general, argumentando que aquellos poseen un moderado rendimiento con asunción de bajo riesgo y son los más cotizados en bolsa.

Tabla 4

Información proporcionada por casas de valores (renta fija)

2.18.36 p.m..png)

Todos estos productos financieros ofrecen una tasa de rendimiento atractiva por más del 7%, lo que es más del doble de la rentabilidad financiera de un producto de ahorro ofertado por la banca.

Seguramente usted optaría por invertir en el producto que le ofrece mayor rendimiento, pero este criterio no es el único a considerar. Al momento de tomar una decisión de inversión debe tener en cuenta la comisión que la casa de valor cobra y la confianza que tenga en la casa de valor con la que opte invertir.

Por ejemplo, de la Tabla 4, CasaReal ofrece productos con la tasa de rendimientos más alta del grupo: un 9,5% por facturas comerciales de corto plazo y está en el ranking 20 dentro del monto de total efectivo negociado en las Bolsa de Valores de Quito y Guayaquil.

Sin embargo, no se logró recolectar información certera acerca de las comisiones que CasaReal cobra, lo cual dificulta la toma de decisión al momento de invertir. Esto es uno de los grandes problemas que tienen que enfrentar aquellas personas que están investigando sus opciones de inversión.

Advfin S.A. también ofrece productos con una tasa de rendimiento alta de 8,25%, pero su comisión es de 2% sobre el valor efectivo, un poco mayor al promedio de las que cobran las casas de valores mencionadas en la Tabla 2, y además lidera el alto ranking mencionado (revisar Tabla 3).

Dentro de ese cuadro de datos investigados, PlusBursátil cobra comisiones de renta fija por debajo del promedio y ofrece una tasa de rendimiento atractiva, además posee una posición relativamente alta dentro del ranking de monto total efectivo negociado en las bolsas de valores del país (revisar Tabla 3).

¿Y SI PREFIERE RENTA VARIABLE?

Si busca un alto rendimiento, está dispuesto asumir un poco más de riesgo y a esperar un promedio de tres años como mínimo, usted podría optar por acciones.

Solo tres casas de valores consultadas motivaron la inversión en estos productos, sugirieron acciones argumentando que estas pueden poseer un mayor rendimiento del promedio mencionado en la Tabla 5, es decir, podrían llegar a ofrecer una rentabilidad atractiva.

Tabla 5

Información proporcionada por casas de valores (renta variable)

2.19.49 p.m..png)

Stratega recomendó invertir en acciones de Corporación La Favorita, debido a que esta compañía es líder del retail y es una empresa rentable para invertir. Corroborando esta información, a noviembre de 2018 las acciones de La Favorita se registraron en primer lugar como las más negociadas en bolsa, teniendo una participación de 36,29% del mercado.

¿Y SI SE QUIERE INVERTIR EN AMBOS TIPOS DE PRODUCTO?

Merchant sugirió armar un portafolio donde 80% de su capital estaría invertido en acciones de la Corporación La Favorita y 20% en papeles comerciales, con el fin de obtener un alto rendimiento diversificando el riesgo. Cabe recalcar que, si no es propenso al riesgo, puede distribuir su capital de manera que del total invertido una mayor parte sea destinada a productos de renta fija.

La rentabilidad esperada es sumamente atractiva, pero hay que recordar que a mayor rentabilidad se asume un mayor riesgo. Puede invertir en acciones de La Favorita o de alguna otra empresa rentable, como Cervecería Nacional o Banco Pichincha, que también son de las más cotizadas en bolsa.

En conclusión, la decisión de invertir en productos de renta fija o renta variable depende del nivel de riesgo que se quiere asumir y de cuánta rentabilidad se quiere obtener, pero siempre deberá seleccionar la casa de valores de su confianza, es decir, su criterio debe estar basado en costos, confianza, calidad del servicio y apertura para la información.

(*) Facultad de Ciencias Sociales y Humanísticas de ESPOL. smendez@espol.edu.ec.

Revista Gestión no se responsabiliza por las opiniones ni comentarios publicados por sus colaboradores en este espacio, quienes son los responsables del contenido difundido. Si va a hacer uso de este artículo, por favor cite la fuente original. Artículo de información (I).

Encuentre contenido relacionado en nuestro archivo histórico:

Fondos de inversión: una opción atractiva para pequeños capitales

Una Proforma que se esfuerza por invertir más y pagar menos deuda

Ecuador gasta más en deuda que en inversión

La economía se proyecta a la baja por la débil inversión

La inversión extranjera: el eterno logro pendiente del país

Last modified on 2020-03-15

Contenido Relacionado

- El riesgo país del Ecuador, con turbo y sin freno

- El Gobierno busca cómo hacerle frente a la caída del petróleo y a la presión del FMI

- ¿Qué quiere decir que la deflación toque de nuevo la puerta?

- Carnaval, un termómetro de las expectativas turísticas para el país

- La banca privada aún es sana, pero la caída de la economía la presiona