¿Se puede apostar a la transformación productiva sin poner en riesgo la dolarización?

- 2018-03-12

- Economía y Finanzas

Autor: Michelle Ordóñez *

La restricción externa, un problema característico de los países en proceso de desarrollo que se genera por la discrepancia entre la limitada capacidad de su sector exportador de generar divisas, y la creciente demanda de importaciones de su sector industrial naciente y el sector comercial, trae consigo un desequilibrio en la balanza de pagos de estas naciones que puede volverse insostenible en el mediano y largo plazo.

Ante esta problemática, varias son las soluciones planteadas por la teoría económica, pero pocas las que en realidad han resultado efectivas en torno a su objetivo de ampliar de manera eficiente el techo de esta restricción y permitir, por tanto, el desarrollo de la actividad económica real y el crecimiento económico de estas naciones.

El entendimiento de estas herramientas es de singular importancia para el Ecuador, país para el cual la restricción externa no solo incide en el crecimiento económico por la vía del desarrollo de la industria, sino también por la de la liquidez doméstica. De hecho, debido a la carencia de una moneda propia en el Ecuador, el flujo neto de divisas que ingresa al país determina en gran medida la cantidad de dinero oferta monetaria que existe en la economía interna. Esta liquidez, según la evidencia, tiene efectos en el sector real de la economía a través del crédito principalmente y, por ende, incide en las decisiones de inversión de las empresas, la actividad económica, el empleo, la demanda y el crecimiento del producto.

A continuación, se hablará de algunas de las medidas más comunes para enfrentar estos problemas, específicamente en el financiamiento externo, las medidas regionales y las dirigidas al comercio exterior.

Financiamiento externo

Organismos internacionales como el Fondo Monetario Internacional (FMI) y el Banco Mundial (BM) han resaltado entre las ventajas de los flujos de capitales extranjeros -crédito e inversión extranjera directa (IED)- que ingresan a los países en vías de desarrollo aspectos como su aprovechamiento para el incremento de la inversión productiva, la diversificación del riesgo, el fortalecimiento de los mercados financieros domésticos y la mayor eficiencia en la distribución del capital.

Por otro lado, desde la perspectiva de la denominada estructura productiva desequilibrada (EPD), fenómeno que hace referencia a la dispar configuración productiva de muchos países exportadores primarios en proceso de industrialización, el autor Marcelo Diamand (1972) advierte cómo el creciente consumo de divisas del sector industrial en sus primeras etapas de consolidación, invalida la capacidad del sector primario-exportador de cubrir estos requerimientos, y crea la necesidad de contratar más créditos para compensar la mayor demanda de divisas del sector y los intereses de los créditos vigentes, generándose una dependencia sobre los capitales extranjeros difícil de sostener en el largo plazo.

El mínimo síntoma de desconfianza podría elevar el riesgo de los inversionistas, lo que se reflejaría en el incremento de los intereses de los créditos posteriores o incluso en el cese de las renovaciones crediticias y los nuevos desembolsos, desencadenando un desequilibrio del mercado cambiario que podría culminar con la fuga masiva de capitales y una brusca devaluación (Bresser-Pereira, 2009; Davidson, 2011; Diamand, 1972).

Sin embargo, la devaluación -como consecuencia de la fuga de capitales- no se aplicaría para el caso de una economía dolarizada como la ecuatoriana. En este caso, la devaluación no es una salida factible ni una consecuencia natural ya que este tipo de regímenes no tienen incidencia alguna en el valor de la moneda que usan[1], sino que esta viene dada como un factor exógeno. Por esta razón, la fuga de capitales en un país como el Ecuador en lugar de provocar una devaluación que podría incrementar la competitividad de sus exportaciones, se convierte en una amenaza para la sostenibilidad del régimen de dolarización por el efecto negativo de esta fuga de divisas en la liquidez de la economía.

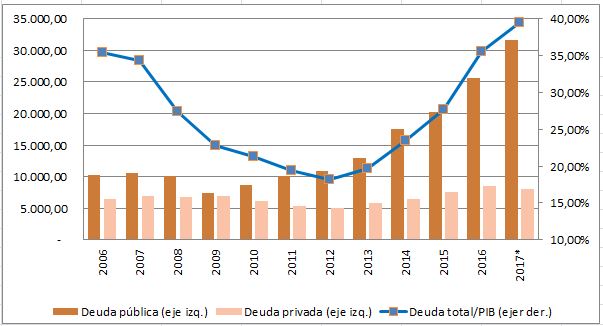

A pesar de los riesgos asociados con el financiamiento externo, en el Ecuador este es una de las alternativas más utilizadas al momento de enfrentar problemas de restricción externa. En noviembre de 2017, la deuda externa del Ecuador -tanto pública como privada- alcanzó los $ 39.659,49 millones, un valor que significó casi 40% del PIB (Gráfico 1).

Gráfico 1

Deuda Externa total por tipo ($ millones) y según representación sobre PIB (%)

* Saldo de deuda a noviembre de 2017, y representación de deuda respecto a PIB previsional de 2017.

Fuente: Boletín de Deuda Pública, Ministerio de Finanzas; Información Estadística Mensual: Deuda Externa y Previsiones Macroeconómicas PIB, Banco Central del Ecuador (BCE).

Elaboración: Autora.

El complejo entorno económico del país, afectado por factores como la caída de precios de petróleo y la apreciación del dólar que incidió de manera importante en su competitividad, restringió las fuentes de financiamiento disponibles para el Ecuador y motivó al Gobierno ecuatoriano a volver a los mercados internacionales en 2014 en busca de financiamiento luego de casi seis años de mantenerse al margen de este mercado[1].

Las condiciones de los bonos que se han negociado en los últimos cuatro años son un ejemplo de cómo las condiciones del país han elevado el riesgo de los inversionistas, incrementando las tasas de rentabilidad de estas negociaciones, y por tanto, el costo del financiamiento: mientras que los bonos negociados en 2014 se fijaron a una tasa de 7,95%, los transados entre 2015 y 2017 incrementaron su tasa a un rango de entre 8,87% y 10,75%.

Frente al potencial riesgo que implica la atracción de capitales extranjeros en términos de estabilidad, el mismo FMI y el Banco Mundial han justificado la aplicación -bajo ciertas circunstancias- de medidas como la restricción o el control en la entrada y salida de capitales, de manera que se evite la afluencia de fondos especulativos y se modifique la composición de estos capitales hacia inversiones de menor riesgo y de más largo plazo (Banco Mundial, 1997; FMI, 2015).

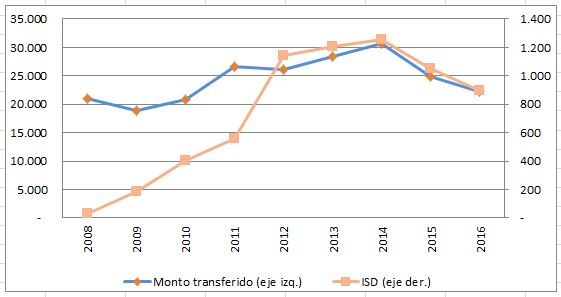

En el Ecuador, esta medida se materializó con el Impuesto a la Salida de Divisas (ISD), el mismo que entró en vigencia en 2008 con el objetivo de desincentivar la entrada de capitales especulativos y contribuir a la estabilidad del régimen de dolarización. La aplicación del ISD fue progresiva, iniciándose en una tarifa de 0,5% en 2008 hasta una de 5% a partir de finales de 2011.

A pesar del aumento progresivo de este impuesto, las cifras muestran una tendencia creciente en el monto anual de dólares transferidos al exterior hasta 2015 (Gráfico 2), año en el que los distintos factores macroeconómicos que afectaron al país -caída de precios de petróleo, revalorización del dólar, creciente déficit de balanza de pagos- obligaron al Gobierno a recurrir a la aplicación de medidas adicionales -las salvaguardias- para regular el nivel general de las importaciones y frenar la creciente fuga de divisas del país.

Gráfico 2

Montos transferidos al exterior vs. Impuesto a la salida de divisas (ISD) recaudado ($ millones)

Fuente: Anexo Movimiento Internacional de Divisas (MID), Servicio de Rentas Internas (SRI).

Elaboración: Autora.

La composición del ISD muestra que aún bajo estas condiciones, prácticamente 60% del valor recaudado por este impuesto en 2016 corresponde a las transacciones por importaciones, lo que demuestra una vez más la alta dependencia externa del sector comercial y la industria para expandirse.

Medidas de carácter regional

La integración regional como un horizonte de acción más allá del Estado nacional ha estado en el centro del debate político y académico en Latinoamérica durante al menos las tres últimas décadas, y dentro de este debate, la integración monetaria se ha rescatado por ser la alternativa para disminuir la dependencia de los países de la región sobre las divisas de mayor influencia mundial como el dólar, fortaleciendo así las relaciones intrarregionales y reduciendo los problemas de restricción externa.

En este contexto, el Banco del Sur es la ilustración del proyecto con miras hacia la convergencia de la unión monetaria suramericana (Rosales, 2010). La Declaración de Quito expedida en mayo de 2007 e impulsada por Ecuador acordó la constitución de un fondo de estabilización regional -Fondo del Sur-, y una unidad de cuenta -Unidad Monetaria del Sur-, además de la creación del Banco del Sur como un banco de desarrollo.

Sin embargo, a finales de ese mismo año desapareció la mención acerca de la unidad monetaria suramericana y el fondo de estabilización, firmándose solamente el acta de creación del Banco del Sur por parte de los jefes de Estado de Argentina, Bolivia, Brasil, Ecuador, Paraguay, Uruguay y Venezuela. La función de esta entidad se delimitó así al financiamiento de proyectos de desarrollo para la economía de la región, orientados principalmente a mejorar la competitividad y el desarrollo científico-tecnológico. Lastimosamente, luego de diez años de la creación de esta entidad, el Banco del Sur aún no inicia sus operaciones.

Si bien el mismo Robert Mundell (1961), en el desarrollo de su teoría sobre las Áreas Monetarias Óptimas, resalta entre los beneficios de las uniones monetarias las ganancias de liquidez de sus participantes por la expansión del área de transacciones, este mismo autor aclara también que la mayor desventaja de estos acuerdos es la renuncia de sus estados miembros a la autonomía de la política monetaria y la eliminación del tipo de cambio como instrumento para impulsar cambios estructurales o para alcanzar estabilidad macroeconómica ante el sufrimiento de un shock externo (Musacchio, 2008; Soria, 2000; Swoboda, 1999).

De aquí surge otra iniciativa en temas de integración regional y monetaria gestada inicialmente por Keynes y retomada con fuerza por Paul Davidson (2011): la creación de un sistema internacional de pagos. Davidson rescata esta iniciativa sobre la unión monetaria regional pues argumenta que su funcionamiento no implica la pérdida de autonomía de la política monetaria y fiscal.

De esta manera, la creación del Sistema Único de Compensación Regional de Pagos (Sucre) se convierte en la mejor representación a lo largo de la región de esta propuesta. El Sucre aparece así en 2009 como otra herramienta monetaria del pacto regional, el mismo que se basaría en la utilización de la moneda virtual denominada “sucre” para la canalización de pagos internacionales resultantes de las operaciones de comercio entre sus países miembros -actualmente Bolivia, Cuba, Ecuador, Nicaragua y Venezuela-.

Se propuso entonces reemplazar progresivamente el dólar en el comercio regional a través del uso del sucre como una unidad de cuenta común para los pagos internacionales de transacciones comerciales, y un medio de pago restringido a los bancos centrales para que liquiden dichos pagos sin que requieran divisas para el efecto.

A pesar de los ahorros en reservas y la cooperación regional para el desarrollo productivo que planteaba el Sucre, esta iniciativa no generó el dinamismo que se esperaba en el comercio regional: entre 2010 y 2015, alrededor de 90% de las transacciones se restringió al comercio bilateral entre Ecuador y Venezuela, y en una proporción mucho menor al comercio entre Ecuador, Cuba y Bolivia. Adicionalmente, estas transacciones alcanzaron valores muy bajos que no llegarían ni a 1% del comercio regional.

Aunque la integración monetaria y la apuesta por un sistema internacional de pagos representan una oportunidad para la reducción de los problemas de restricción externa y la paralela expansión económica regional, son medidas que requieren del consenso de varios actores y, por tanto, son mucho más difíciles de llevarse a cabo.

Medidas enfocadas en el comercio exterior

Existen otras alternativas que, al requerir del consenso nacional y no regional, constituyen medidas más factibles para el alivio del techo de la restricción externa. Desde esta perspectiva, la promoción de exportaciones es una de las medidas más promovidas por sus beneficios en términos de crecimiento, inversión y empleo, pero además por su efecto positivo sobre el flujo de divisas que ingresan a la economía nacional (Diamand, 1989; Bresser-Pereira, 2009).

En cuanto a las exportaciones primarias, uno de los principales problemas son las restricciones en la oferta, asociadas a la disponibilidad limitada de recursos naturales, restricción para la cual se proponen incentivos gubernamentales para la mejora tecnológica o la promoción de inversiones que incrementen la producción primaria.

Sin embargo, debido a que muchos de los recursos primarios que se exportan son no renovables y, por tanto, tienen un límite de producción en el tiempo, sería un error contar con estos ingresos como única fuente de generación de divisas en el largo plazo.

En el caso del Ecuador, cuyo principal recurso primario de exportación es el petróleo, existen reservas probadas de petróleo por 8.273 millones de barriles, por lo que si se mantuviera su actual ritmo de producción, podría hacerlo por 42 años más (Eni, 2016), y aunque con la mejora de tecnología en la extracción o el descubrimiento de nuevos pozos petroleros, esta restricción temporal podría variar, una vez más, estos recursos en algún momento se terminarán.

Debido al carácter no sostenible de las exportaciones primarias, el fomento de la producción industrial se posiciona como una medida más acertada para el manejo de la restricción externa a largo plazo, permitiendo no solamente el fomento de las exportaciones de mayor valor agregado, sino también la cobertura de la demanda interna.

La iniciativa conocida como Estrategia Nacional para el Cambio de la Matriz Productiva, promovida por el Gobierno ecuatoriano desde 2010, constituye el esfuerzo de este país para superar su dependencia primario-exportadora y fomentar el desarrollo de algunos sectores estratégicos pertenecientes a la agroindustria, la manufactura y otro tipo de servicios, todos estos con productividades relativamente menores.[1]

Con relación a las acciones del Gobierno para implementar esta estrategia, se han presentado importantes avances en temas referentes al déficit de infraestructura y servicios para la producción gracias a la construcción de nuevas centrales hidroeléctricas, infraestructura habilitante y de conectividad como autopistas, aeropuertos, puertos y telecomunicaciones; el fortalecimiento del talento humano a través del otorgamiento de becas para realizar estudios de postgrado y el mejoramiento del acceso a financiamiento a través de programas como Progresar[2]. Sin embargo, los logros en el tema productivo son escasos si se compara la estructura productiva previa y la actual.

Actualmente, la manufactura nacional se enfoca en las ramas de productos alimenticios, bebidas y tabaco, textiles, productos de papel, químicos, caucho y plástico. A pesar de que gran parte de estos bienes se exportan, estos a su vez demandan crecientes sumas de divisas para la importación de insumos y bienes de capital esenciales para su producción.

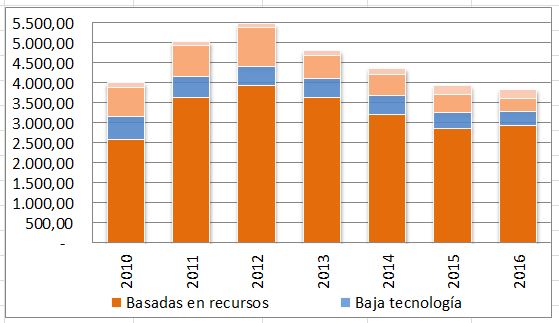

De esta manera, la industria nacional no constituye solo una generadora de divisas por exportaciones sino también una potente consumidora de las mismas. Adicionalmente, se observa un modesto pero progresivo incremento de la participación de las exportaciones industriales de alta tecnología en el monto total exportado; sin embargo, la composición de las exportaciones industriales muestra la aún sonante importancia de las exportaciones basadas en recursos naturales y, por tanto, de bajo valor agregado tecnológico, con relación al rubro total de exportaciones industriales (Gráfico 3).

Gráfico 3

Exportaciones industriales por nivel tecnológico ($ millones)

Fuente: Banco Central del Ecuador (BCE).

Elaboración: Autora.

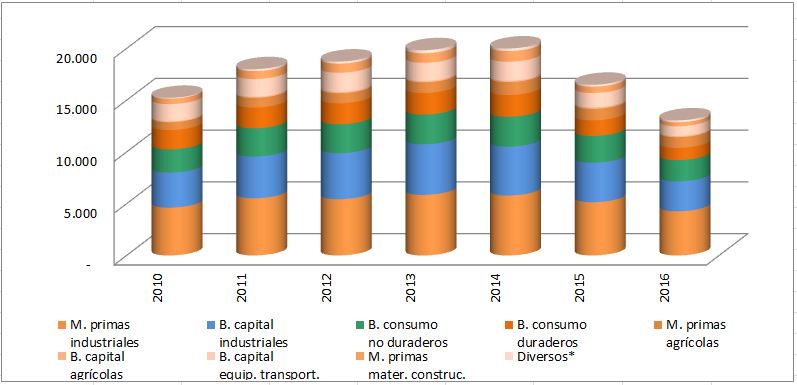

Debido a la dependencia de la industria nacional y del sector comercial sobre las importaciones para cubrir la demanda nacional, la evolución de las importaciones no petroleras muestra que si bien las compras al exterior se han reducido producto del menor nivel de actividad económica experimentada desde 2015 y a otros desincentivos como los gravámenes a las importaciones -salvaguardias-, la composición de las importaciones ecuatorianas no ha variado desde la implementación de la iniciativa gubernamental para el cambio de la matriz productiva.

En la actualidad, las importaciones de materias primas y bienes de capital industriales continúan siendo los grupos de bienes de mayor contribución sobre el monto total de importaciones no petroleras, con una participación de 33% y 22%, respectivamente, seguidas de los bienes de consumo no duraderos y duraderos, con una menor participación, de 16% y 9% cada uno (Gráfico 4).

Gráfico 4

Importaciones no petroleras por tipo de bien ($ millones)

Fuente: Banco Central del Ecuador (BCE).

Elaboración: Autora.

Por último, resulta interesante mencionar los resultados del análisis de las importaciones por sector económico, en el cual se comprobó la presión que ejercen la industria y el comercio en la restricción externa: mientras que el sector comercial agrupó al 52% de las importaciones no petroleras en 2016, la manufactura representó 30% de este total, de manera que solamente estos dos sectores son los responsables por poco más del 80% de las importaciones no petroleras del país.

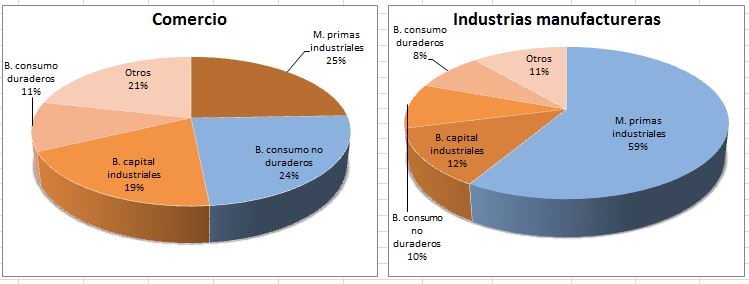

Adicionalmente, aunque se podría asumir que la mayor parte de importaciones del sector comercial son bienes de consumo, se observa que la mayor proporción de compras al exterior tanto del sector industrial como del comercio corresponde a materias primas y bienes de capital industriales (Gráfico 5).

Gráfico 5

Importaciones de sectores económicos más consumidores de divisas (en porcentajes, 2016)

Fuente: Servicio Nacional de Aduana del Ecuador (Senae), bases de CIIU y contribuyentes del SRI.

Elaboración: Autora.

En conclusión, el impulso de la producción industrial resultaría ser una de las alternativas más sostenibles para solucionar los problemas de restricción externa, y dar paso al cambio estructural resaltado por organismos como la FAO y la Unctad como necesario para mejorar el desarrollo económico y social del Ecuador en el mediano y largo plazo.

Sin embargo, el escalamiento hacia una estructura productiva con mayor nivel de industrialización y menos dependiente del sector externo, es un proceso que puede tardar décadas en consolidarse y que requiere -al menos en sus etapas iniciales- crecientes montos de divisas para la importación de insumos y bienes de capital esenciales para la producción.

La pregunta crucial aquí sería ¿qué tan factible es apostarle a una transformación productiva del país sin poner en riesgo el régimen de dolarización? ya que, en el caso ecuatoriano, el flujo neto de divisas que ingresa al país determina en gran medida la liquidez y la cantidad de dinero que circula en la economía nacional, o quizás, la pregunta podría reformularse hacia ¿qué tan pertinente es apostarle a esta transformación bajo el régimen de dolarización?

Adicionalmente, el financiamiento externo, como una alternativa predominante del Ecuador para incrementar el techo de la restricción externa, es altamente cuestionable por el riesgo asociado con la fuga de capitales, riesgo que a su vez en el caso de este país amenazaría la dolarización.

Otras medidas que se han planteado a nivel regional, tales como el Banco del Sur y el sucre, pueden caracterizarse como positivas, pero al requerir del consenso político regional, han sido herramientas muy complejas de llevar a la práctica.

Referencias bibliográficas

Banco Mundial (1997) Private Capital Flows to Developing Countries: The Road to Financial Integration. Washington: Amar Bhattacharya.

Bresser-Pereira, Luiz Carlos (2009) La tendencia a la sobrevaluación del tipo de cambio, Revista Economía UNAM, 6, (75-88). Disponible en http://www.economia.unam.mx-/publicaciones/econunam/pdfs/18/03luiscarlos.pdf.

Davidson, Paul (2011) Post Keynesian Macroeconomic Theory: A Foundation for Successful Economic Policies for the Twenty-First Century (2da. ed.). Cheltenham, UK: Edward Elgar Publishing Limited.

Diamand, Marcelo (1972) La Estructura Productiva Desequilibrada Argentina y el Tipo de Cambio, Revista Desarrollo Económico, 12 (45).

Eni (2016) World Oil and Gas Review 2016. Disponible en https://www.eni.com/docs/en_IT/enicom/company/fuel-cafe/WOGR-2016.pdf.

Fondo Monetario Internacional (FMI, 2015) Managing Capital Flows: Lessons from Emerging Markets for Frontier Economies. Discurso de David Lipton, Primer Director Ejecutivo Adjunto del FMI. Disponible en https://www.imf.org/en/News/Arti-cles/2015/09/28/04/53/sp030215.

Mundell, Robert (1961) A Theory of Optimum Currency Areas. American Economic Review, LI, No. 4, 509-517.

Musacchio, Andrés (2008) Costos y beneficios de una integración monetaria en el MERCOSUR: reflexiones a la luz de la experiencia europea. CICLOS en la historia, la economía y la sociedad. N° 33/34.

Rosales, Antulio (2010) El Banco del Sur y el Sucre: (Des)acuerdos sobre una arquitectura financiera alternativa. Disponible en https://www.researchgate.net/publication/228351485_El_Banco_del_Sur_y_el_sucredes_Acuerdos_sobre_una_Arquitectura_Financiera_Alternativa.

Soria, Romina (2000) De la teoría de las áreas monetarias óptimas a la realidad de las uniones monetarias (Disertación de Economía). Buenos Aires: Universidad Nacional Mar de la Plata. Disponible en http://www.ricardopanza.com.ar/files/macro2/Tesis_Soria_Romina___Areas_Monetarias_Optimas.pdf.

SUCRE (s.f.) Presentación: Sistema Unitario de Compensación Regional de Pagos. Disponible en https://www.bce.fin.ec/documents/pdf/sistema_u_compensacion/sucDoc28.pdf.

Swoboda, Alexandre (1999) Robert Mundell and the Theoretical Foundation for theEuropean Monetary Union. IMF External Relations Department. Disponible en https://www.imf.org/en/News/Articles/2015/09/28/04/54/vc121399.

Toribio, Juan José (2011) Áreas monetarias óptimas y la experiencia europea: algunas reflexiones. Revista ICE, 863, (13-19).

[1] Es por esto que una economía dolarizada es clasificada como un régimen de tipo de cambio fijo con paridad dura pues supone el uso obligatorio de la moneda de otro país (dólar), o una disposición legal que obliga al banco central a mantener un volumen de activos externos equivalente, como mínimo, al volumen de moneda nacional en circulación y las reservas bancarias.

*Economista e investigadora.

Revista Gestión no se responsabiliza por las opiniones ni comentarios publicados por sus colaboradores en este espacio, quienes son los responsables del contenido difundido. Si va a hacer uso de este artículo, por favor cite la fuente original. Artículo de información (I).

Encuentre contenido relacionado en nuestro archivo histórico:

Dolarización: de la luna de miel a la fragilidad

Plan económico se presentará a finales de marzo, confirmó ministra Viteri

Ecuador le vendió más a EEUU y Vietnam en 2017

Mangos, flores, madera, bananos y malanga, los más beneficiados con el SGP

Acuerdo comercial con EEUU: el reto es recuperar el tiempo perdido

Last modified on 2018-03-12