Inclusión financiera en tiempos de pandemia: hacia dónde van los bancos y fintech

- 2021-02-25

- Investigación

Autor: BID Invest *

Está claro que la pandemia de COVID-19-impulsó a la sociedad a ser más digital, a usar más los dispositivos electrónicos y hacer casi todo en línea. ¿Qué podemos esperar de los modelos bancarios tradicionales y las fintech en 2021?

Empecemos por los agentes bancarios, modelos de negocio que han venido a promover la inclusión financiera y han logrado ser el puntapié inicial de la transformación digital. Estos agentes pueden ser comercios minoristas privados o establecimientos del sector público – desde tiendas de celulares hasta oficinas de correo – contratados por una institución financiera para procesar transacciones de sus clientes, como sus pagos de facturas, retiro de efectivo e incluso solicitud de pequeños préstamos.

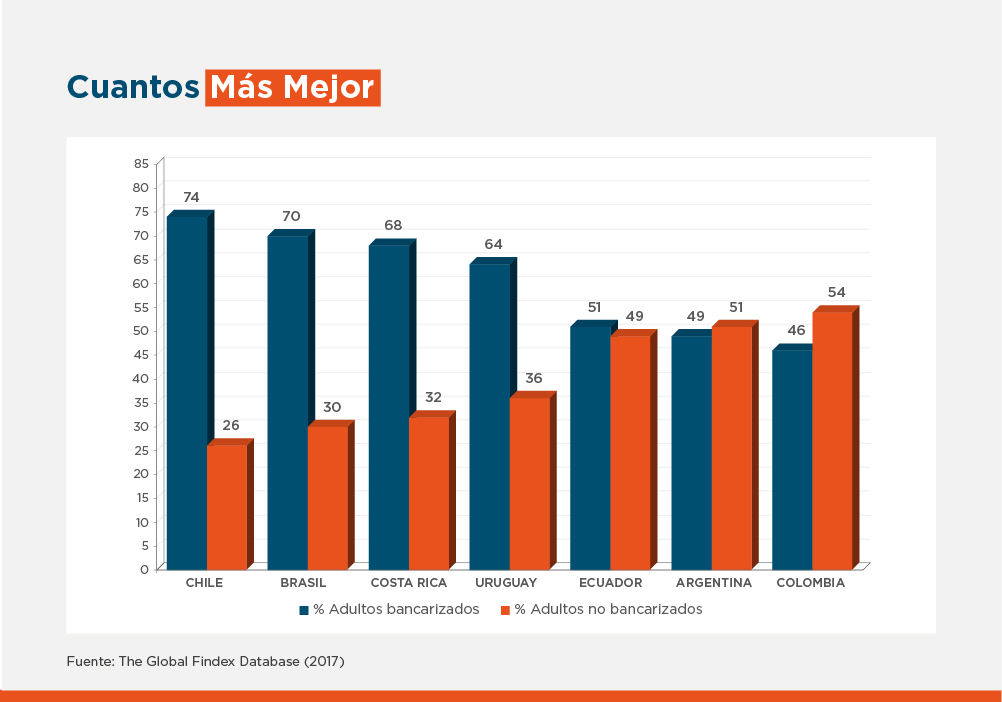

Miremos el caso de Ecuador, donde solo el 50% de la población está bancarizada. Banco Guayaquil recientemente emitió un bono social, con la colaboración de BID Invest, para levantar recursos financieros que planea utilizar para ayudar a las micro, pequeñas y medianas empresas (mipyme) del país, un sector muy afectado por la crisis del COVID-19. La distribución de los fondos dependerá en gran medida de Banco del Barrio, un programa del propio Banco Guayaquil que representa la red de agentes bancarios con mayor cobertura en Ecuador.

Con este tipo de iniciativas, los bancos comerciales pueden atender a la población con menos recursos del país, con lo cual se hacen indispensables para la economía: entre abril y mayo del 2020, Banco Guayaquil y Banco Pichincha usaron sus redes de agentes bancarios como canales de una ayuda gubernamental a 240.000 familias de bajos recursos en el país.

En ese contexto, las fintech tienen una oportunidad de oro para, a través de las plataformas tecnológicas, ofrecer servicios financieros que lleguen a todas estas poblaciones vulnerables y desatendidas. Y de esta forma complementar los esfuerzos que se han hecho para incluirlos en el sistema financiero formal.

Como en el Ecuador, otros gobiernos han debido innovar en el despliegue de sus programas de apoyo. Tal fue el caso de Brasil, donde se flexibilizó la regulación y se logró que un banco público abriera cuentas de ahorro digitales a personas no bancarizadas, de forma que recibieran la asistencia que necesitaban. El resultado fueron 25 millones de nuevas cuentas, donde alrededor del 40% de los fondos han sido usados por los beneficiarios para realizar pagos digitales a servicios públicos, empresas e incluso para compras por Internet.

Queda demostrado, así, cómo este segmento poblacional es capaz de dar el salto a la digitalización financiera; ahora toca identificar sus hábitos de pago y consumo, de forma tal de poder también crear servicios y productos financieros de acuerdo con sus necesidades, manteniéndose así en el sistema financiero.

Aparte de la flexibilización regulatoria, la existencia de las fintech y la digitalización de los servicios de la banca tradicional han sido vitales para viabilizar estos programas gubernamentales. Sin ambos actores, muchos hubieran quedado desamparados en el pico de la crisis.

COMPLEMENTARIEDAD PARA LA INCLUSIÓN FINANCIERA

Uno de los efectos inmediatos de la pandemia fue la gran preocupación sobre el futuro de la banca tradicional. Pensemos en las colas, las sucursales atiborradas de gente esperando su turno, atendidas por un pequeño grupo de empleados en algún lugar con poca ventilación. Además de eso, el ascenso de las fintech se ha acelerado en los últimos años, y ha habido una tendencia a percibirlas como competencia de un sector financiero más “análogo”, pues se considera que su carácter disruptivo está en facilitar e incrementar el acceso a los servicios financieros, así como en sus costos más competitivos.

Sin embargo, a la hora de atender las necesidades de los clientes y brindar mayores beneficios con productos innovadores, ambos (fintech y bancos) deben verse como complementos disruptivos.

Es cierto que la digitalización permite mayor eficiencia, ahorra costos operativos y genera rentabilidad. Son suficientes razones para que la banca la priorice en su estrategia de inclusión financiera. Quedarnos en la zona de confort significaría poner en riesgo la continuidad de los negocios. En este sentido, los canales digitales se convierten en cambios inmediatos, adoptando nuevos modelos de evaluación crediticia, modelos predictivos para ofrecer productos distintos, ya que los modelos tradicionales no permiten llegar a la mayoría de la población que más necesita del sector. Es necesario masificar los productos financieros de manera más rentable, y las fintech se convierten en aliados estratégicos para esa misión.

La crisis ha motivado a muchos reguladores bancarios en el mundo a retirar, o al menos flexibilizar, una de las grandes barreras de entrada para los competidores a la banca tradicional: el papeleo. Así, parte de los servicios financieros se han digitalizado, y ahora es posible cumplir con trámites usando documentos escaneados y firmas digitales

Podría decirse que estas circunstancias han hecho realidad los sueños de las fintech, al levantar muchos de los obstáculos para su crecimiento. El entusiasmo sobre su futuro tiene lógica, y lo compartimos, veremos un boom de servicios financieros que atienden problemáticas específicas, y nichos de mercado que se verán beneficiados y que no eran atendidos por la banca tradicional.

Veamos el ejemplo de Alphacredit, una de las más grandes fintech en México y que expandió sus operaciones a Colombia. La fintech ha logrado incrementar el acceso a financiamiento a jubilados y pensionistas, en particular los de segmentos socioeconómicos bajos, para atender sus necesidades de gastos de salud: un nicho desatendido.

Otro caso exitoso es el de Creditas en Brasil, que ofrece préstamos a tasas más competitivas gracias al uso de la tecnología y análisis de datos para incrementar la eficiencia tanto en distribución como en operación. El tiempo de trámite de estos créditos, en ambos casos, puede tardar de 24 a 48 horas en finalizarse.

Tales operaciones siguen siendo un reto pendiente de implementar para los bancos. De esta manera, el papel de las nuevas empresas digitales para complementar a la banca tradicional, acelerar su transformación e incrementar la inclusión financiera será fundamental en los próximos años.

(*) Este artículo se publicó originalmente en: https://idbinvest.org/es/blog/instituciones-financieras/inclusion-financiera-en-tiempos-de-pandemia-hacia-donde-van-los.

Revista Gestión no se responsabiliza por las opiniones ni comentarios publicados por sus colaboradores en este espacio, quienes son los responsables del contenido difundido. Si va a hacer uso de este artículo, por favor cite la fuente original. Artículo de información (I).

Encuentre contenido relacionado en nuestro archivo histórico:

Aprendizajes pandémicos que pueden ayudar a la equidad socioeconómica

¿Es posible tener una ley de protección de datos que no afecte la economía?

Bonos temáticos: instrumentos esenciales de desarrollo

Transacciones digitales en Ecuador avanzan lento

Despuntan las reformas en materia de protección de datos en América Latina

Last modified on 2021-02-25

Contenido Relacionado

- Un capital humano desaprovechado: los mayores

- ¿Por qué las mujeres toleran menos la corrupción que los hombres?

- ¿Es demasiado pronto para salir del confinamiento?

- Vacunación Covid-19: cuáles son las prioridades (y por qué algunos se las saltan)

- Consecuencias económicas de la pandemia para las mujeres