Perspectivas de crecimiento para América Latina y el Caribe en 2019

- 2019-01-01

- Economía y Finanzas

Autor: Andrew Powell *

Las perspectivas de la economía mundial pasaron de una situación de crecimiento saludable de amplio espectro en los bloques económicos más grandes a una visión más matizada de las expectativas de crecimiento, con riesgos considerables que nublan el horizonte.

Si se consideran los 12 meses que se extienden entre el tercer trimestre de 2017 y el tercer trimestre de 2018, se observa que el crecimiento en Estados Unidos fue de 3%, pero muchos sugieren que esta cifra, relativamente alta, se atenuará durante 2019 con la disminución de los estímulos fiscales, la incidencia de las bajas tasas de crecimiento de otras partes del mundo y el aumento de las tasas de interés para garantizar que la inflación salarial no repercuta en los precios, amenazando la meta de inflación de 2%.

En China, el crecimiento se ha ralentizado mientras la economía logra recuperar un equilibrio, amainando el dominio de las exportaciones y las inversiones en pos de un mayor fomento del consumo. En Europa, se prevé que el crecimiento cercano a 2,4% de 2018 disminuya aproximadamente a 2,2% en 2019.

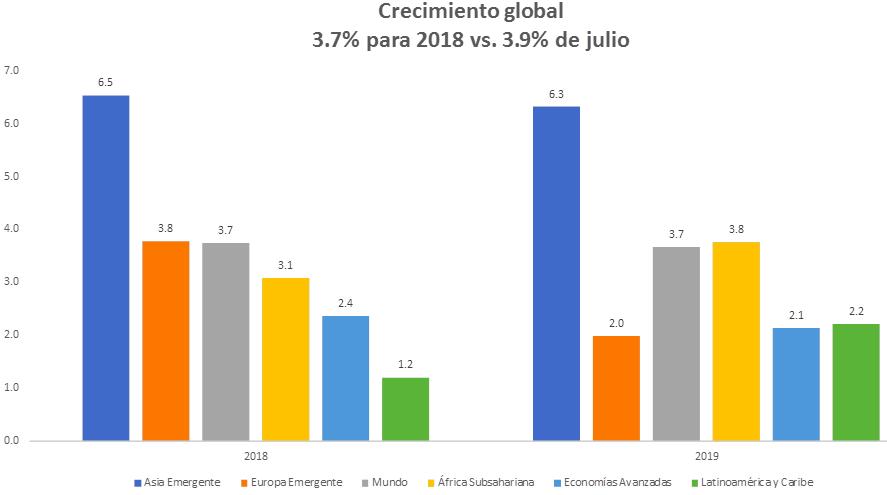

En América Latina y el Caribe, el crecimiento es impulsado por las tendencias globales, los factores internos y la interacción entre ambos. Desafortunadamente, este año dicho crecimiento será el más lento en comparación con todas las regiones principales, pues se pronostica que apenas alcanzará un 1,2%, cifra inferior al 1,6% previsto en julio pasado. Esta caída se debe en gran parte al debilitamiento del crecimiento en Argentina (que experimentará una recesión significativa este año) y en Brasil (con un crecimiento positivo más lento), mientras que el promedio regional se ve inducido a la baja por la situación en Venezuela, que sigue sufriendo una grave crisis económica. Se espera que el crecimiento aumente en la región como conjunto, pero solo de 2,4% en 2019 (Gráfico 1).

Gráfico 1

Pronóstico de crecimiento global más débil

AMPLIAS DIFERENCIAS ENTRE PAÍSES

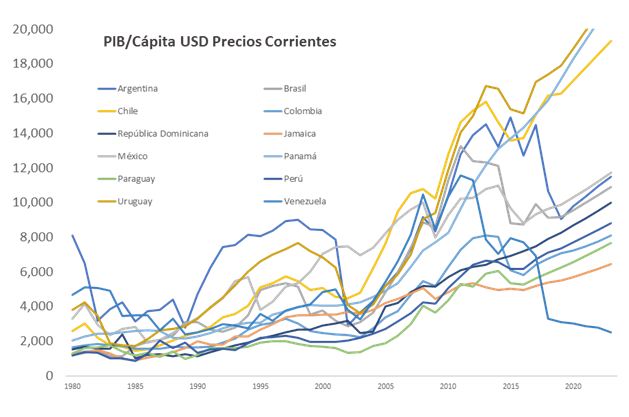

Pero estas cifras regionales ocultan grandes diferencias entre los países. De hecho, la dispersión de niveles de ingreso ha aumentado (Gráfico 2), que refleja el PIB per cápita en dólares, al precio actual, de una selección de países. Un grupo de países de alto desempeño (Chile, Panamá y Uruguay) excede el PIB per cápita a precios actuales de $ 16.000 en 2018, y se prevé que su PIB per cápita ascienda a cerca de $ 20.000 para 2023.

Un segundo grupo ha progresado en este indicador, pero partiendo de una base inferior (incluidos Paraguay, Perú y República Dominicana). En el caso de Perú, se espera que su PIB per cápita sea de alrededor de $ 9.000 en 2023, cuando en 2015 apenas superó los $ 6.000, y en 2002 reflejó escasamente $ 2.000.

Gráfico 2

Tasas de crecimiento: Dispersión creciente

Los países con tasas de cambio altamente flexibles, como Colombia y México, vieron disminuir esta medida del ingreso con la depreciación de sus monedas en 2014-15 para proteger sus economías de la caída de los precios de los productos básicos. El PIB per cápita en México disminuyó de $ 11.000 en 2014 a $ 8.800 en 2015, pero se espera que se recupere hasta exceder los $ 11.100 para 2023. Este indicador presenta más volatilidad en Argentina y Brasil. El ingreso per cápita argentino de $ 10.700 en 2018 se ha reducido, acercándose al nivel de Brasil, de unos $ 9.200 en 2018. Se prevé que para 2023 dicho ingreso exceda los $ 10.800 en ambos países.

EL IMPACTO DE LAS CRISIS

La crisis venezolana se hace notar con fuerza cuando se considera esta medida. A finales de 2018, el PIB per cápita de Venezuela habrá disminuido más de un 70%, cayendo desde su punto máximo de $ 11.500 en 2011 hasta apenas $ 3.300.

También vale la pena observar el caso de Jamaica. En 2010, el PIB per cápita de este país era de $ 4.800, pero sufrió una grave crisis fiscal que reestructuró su deuda interna. Su PIB per cápita en 2018 se sitúa en torno a los $ 5.400, lo cual deja entrever un progreso estable. Lo que es digno de mención es que esto se logró durante la ejecución de un superávit fiscal primario cercano a 7% del PIB cada año, con una deuda que pasó de 140% a cerca de 100% del PIB. Este debe ser uno de los programas de reestructuración y consolidación fiscal más exitosos hasta la fecha.

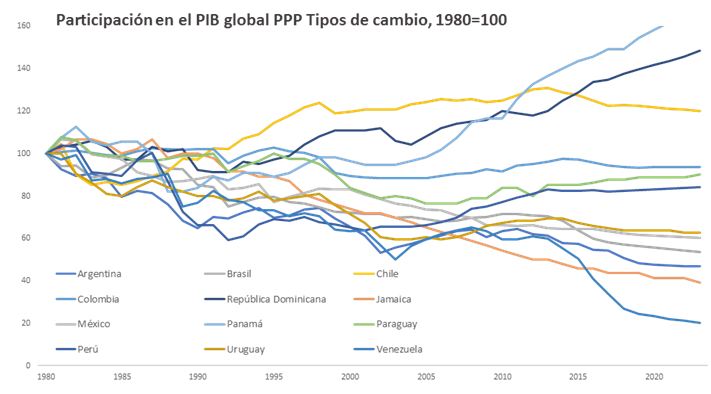

Cada indicador tiene sus ventajas y sus desventajas. El PIB per cápita en dólares a precios actuales indica el poder adquisitivo con una medida global estándar, pero ignora los precios locales. Una alternativa para entender la situación de los países es considerar cómo se ha movido la producción de cada economía (PIB) en dólares, pero usando lo que se conoce como tipos de cambio ajustados por la paridad del poder adquisitivo.

Esto significa adaptar los tipos de cambio reales a lo que podría considerarse un nivel de equilibrio, tomando en cuenta los precios en cada país y en EE.UU. Una forma de comparar luego los países es ver cómo ha cambiado la participación de cada uno de ellos en la producción mundial según esta medida. Pero debido a que las participaciones varían mucho, y a fin de facilitar la explicación, se ha normalizado la participación de cada economía para que sea equivalente a 1,0 en 1980 (Gráfico 3).

Gráfico 3

Muchos países pierden participación en la producción global

MENOS PARTICIPACIÓN EN LA PRODUCCIÓN MUNDIAL

La mayoría de los países ha visto disminuir su participación en la producción mundial. En la década de 1980, llamada la década perdida, el país típico de entre los 26 países prestatarios del BID perdió cerca del 20% de su participación en la producción mundial. Pero esa cifra también refleja una creciente dispersión. Panamá, República Dominicana y Chile se destacan como naciones que han logrado aumentar su participación general desde 1980.

Por su parte, Colombia, Paraguay y Perú están cerca de recuperar sus participaciones de 1980. Pero puede que la participación de algunos países siga disminuyendo. Venezuela perdió cerca de 40% de su participación en la producción mundial entre 1980 y 2012, y para 2023 se espera que la misma apenas alcance 20% de su cifra de 1980. El Gráfico 1 también sugiere que la región en su conjunto seguirá perdiendo su participación en la producción mundial hasta 2019, ya que el crecimiento mundial previsto supera al regional.

Estas proyecciones implican considerables riesgos. El mercado bursátil de Estados Unidos ha caído significativamente desde su punto más alto en septiembre de 2018, reflejando tal vez la disminución prevista del crecimiento, pero también el entorno de incertidumbre con respecto al sistema de comercio global relativamente abierto y al proceso continuo de normalización monetaria.

En Europa, las preocupaciones sobre la situación fiscal de Italia repercuten sobre los mercados al igual que el Brexit. En China, existen riesgos para la transformación gradual de la economía, derivados particularmente del endeudamiento de algunas instituciones del Estado y del posible cambio de las reglas del comercio internacional.

Los países que han tenido más éxito en gestionar las crisis globales han sido aquellos que han mantenido la estabilidad económica, poniendo en jaque los déficits fiscales, los niveles de deuda y la inflación. Muchas naciones de América Latina y el Caribe han sufrido debido a la interacción de las crisis internacionales y las vulnerabilidades internas.

Panamá es un caso excepcional, donde el crecimiento se ha visto impulsado gracias a niveles manifiestamente más altos de inversión, incluida la infraestructura. Pero como se revela en el Informe Macroeconómico de América Latina y el Caribe 2018, para incentivar el crecimiento de la región, se requiere que la inversión sea mayor y más productiva.

El Informe 2019 que se publicará en marzo examinará cómo los países pueden mantener la estabilidad económica mientras hacen frente a mayores tasas de interés a nivel mundial y a una posible caída de los flujos de capital, y también se centrará en cómo se puede aumentar la inversión en infraestructura y cómo seleccionar dichas inversiones para que tengan el máximo impacto en la producción.

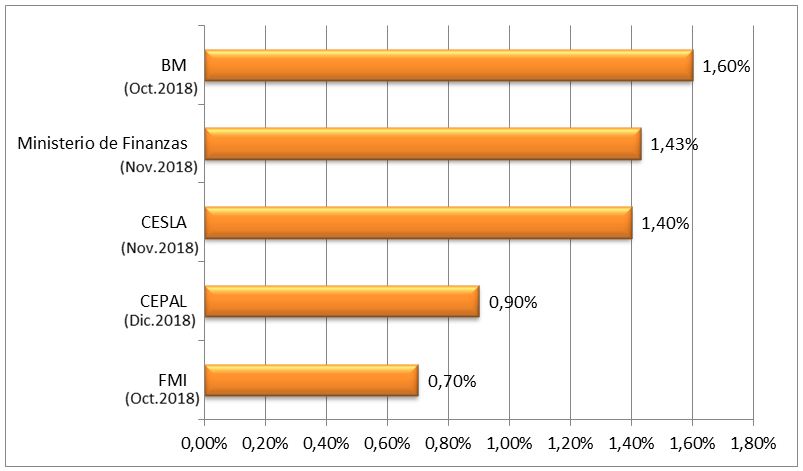

PROYECCIONES CONSERVADORAS PARA ECUADOR

Existen diferencias entre las distintas estimaciones para el crecimiento económico del país para 2019. El Fondo Monetario Internacional (FMI), hasta octubre pasado, mantenía la previsión más conservadora, estimando un 0,7% de crecimiento para el próximo año. Por su lado, la CEPAL prevé una proyección de 0,9% (Gráfico 4).

Sin embargo, el centro de estudios para América latina (Cesla), así como el Banco Mundial, organizaciones como Cordes, y el Ministerio de Finanzas en la proforma 2019, tienen una expectativa de crecimiento más positiva, dando un 1,4, 1,60, 3 y 1,43% de crecimiento para 2019, respectivamente.

Gráfico 4

Proyecciones de crecimiento económico (2019)

Fuente: Datos de cada institución.

Elaboración: Consultora Multiplica.

El Balance Preliminar de las Economías de América Latina y el Caribe, de la Cepal, presentado en diciembre de 2018, analiza el desempeño económico de la región, el contexto internacional y las políticas macroeconómicas que los países han implementado. En sus proyecciones para 2019 analiza por qué se prevé un crecimiento conservador para Ecuador de 0,9%, menor que el 1,1% de lo estimado en abril.

Esta cifra ratifica que Ecuador, después de Argentina y Venezuela, tendría el peor desempeño de América Latina para 2019. Esas dos economías se desacelerarían en -1,8 y -10%, respectivamente, afectadas además por el contexto internacional y la mayor incertidumbre económica mundial.

Este complejo escenario económico, según el informe, se debe a que en los próximos años se esperaría una menor dinámica del crecimiento de las economías desarrolladas, así como de las emergentes, acompañada de un aumento en la volatilidad de los mercados financieros internacionales, más la presencia e incremento de las tensiones comerciales entre China y Estados Unidos, lo que complejizaría la dinámica económica mundial en el futuro.

En este sentido, Ecuador se vería afectado por sus relaciones comerciales con los países desarrollados en cuestión, debido a la baja tasa de aumento del volumen de comercio mundial, que se encontraría en alrededor de 3,9% en 2018, comparado con 4,6% en 2017, lo que afectaría a las exportaciones del país.

Otro de los factores externos que afectaría la dinámica económica de Ecuador para 2019 sería el precio de las materias primas, o más bien dicho los términos de intercambio, donde se espera una reducción generalizada de alrededor de 7% en los precios de los productos básicos, según la Cepal.

Por otro lado, los minerales y las materias primas agropecuarias se verían afectados por la desaceleración en la actividad económica mundial, en particular de un importador, acreedor y socio comercial clave: China. El petróleo también tendría una baja en sus precios, debido a la relajación de algunas restricciones a la oferta, por lo que la Administración de Información Energética (EIA) pronostica para 2019 una caída del 16% en promedio de los precios del barril.

La Cepal, así como el BID, recomiendan para contrarrestar estos shocks externos, enfocarse en el consumo interno y la inversión privada, dinamizar el crédito con tasas de interés que compitan con la banca internacional para que las tasas tiendan a bajar; así como la diversificación de los socios comerciales estratégicos, para evitar la dependencia de potencias como Estados Unidos y China.

*Asesor principal del Departamento de Investigación (RES). Llevó a cabo sus estudios de pregrado, maestría y doctorado en la Universidad de Oxford. Hasta 1994 se dedicó a trabajar en la academia en el Reino Unido como becario en el Nuffield College de Oxford y fue profesor asociado (catedrático) en las universidades de Londres y Warwick. El Dr. Powell ha sido investigador visitante en el Banco Mundial, Fondo Monetario Internacional (FMI) y la Universidad de Harvard. Él se vinculó a RES en 2005 como Economista Investigador Líder y en 2008 se desempeñó como Asesor Económico Regional para los países del Caribe, y luego regresó a RES como Asesor Principal.

Revista Gestión no se responsabiliza por las opiniones ni comentarios publicados por sus colaboradores en este espacio, quienes son los responsables del contenido difundido. Si va a hacer uso de este artículo, por favor cite la fuente original. Artículo de información (I).

Encuentre contenido relacionado en nuestro archivo histórico:

Los regalos navideños aceleran la producción manufacturera, las importaciones y el consumo

La industria avícola espera un repunte en diciembre

Ecuador, cada vez más cerca de la puerta del FMI

Gobierno prevé ahorrar $ 400 millones anuales con eliminación de subsidio a gasolina extra

La brecha de género salarial es aún un tema pendiente en Ecuador

Last modified on 2019-01-01

Contenido Relacionado

- Los regalos navideños aceleran la producción manufacturera, las importaciones y el consumo

- La industria avícola espera un repunte en diciembre

- Ecuador, cada vez más cerca de la puerta del FMI

- Gobierno prevé ahorrar $ 400 millones anuales con eliminación de subsidio a gasolina extra

- La brecha de género salarial es aún un tema pendiente en Ecuador