Invertir es posible para todos: una guía para hacerlo bien

- 2019-02-01

- Economía y Finanzas

Autor: Mariela Méndez Prado* y Lady Quimis

Para tratar el tema de opciones de inversión, correspondería definir previamente un perfil del inversionista, el cual varía dependiendo de las preferencias por el plazo, riesgo, tipo de flujo de dinero del que dispone, pudiendo ser un desembolso periódico o de una sola colocación; y con ello, ubicar una solución acertada manteniendo una combinación equilibrada de los factores mencionados. Partiendo de esto, el objetivo de este análisis es proporcionar un inventario de los productos actuales de inversión que se ofertan, a quiénes cotizar y un análisis comparativo del desempeño de los productos que le sirvan de referencia en su próxima inversión.

Encontrar opciones para invertir sus ahorros en el corto plazo, sea un monto mensual o una suma específica de acuerdo con la realidad del pequeño inversionista ecuatoriano, puede ser hasta cierto punto desolador. Las instituciones bancarias, idiosincráticamente aparecen como primera opción con la cuenta de ahorros, una póliza de acumulación y los certificados de depósito cuyas tasas oscilan entre el 0,05-5,00% en dólares.

Tenemos a las administradoras de fondos de inversión que aparecen como competencia media y pueden ofrecer entre un 3,30-7,40% en promedio, según datos recopilados de las administradoras de fondos del medio. En la Bolsa de Valores se pueden encontrar títulos valores como papeles comerciales, notas de crédito, titularizaciones en renta fija y acciones en renta variable, cuya elección dependerá de las preferencias del inversionista; de ellos se destacan en el corto plazo, las facturas comerciales que han ganado gran acogida dentro del mercado bursátil con tasas entre el 7,41-9% a plazos menores a 180 días y con garantías del emisor (Tabla 1)

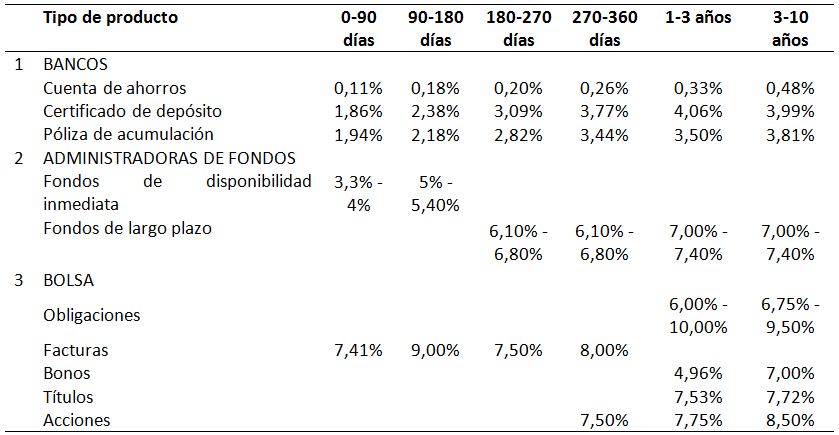

Tabla 1

Inventario de productos disponibles y sus rendimientos promedio de mercado

Montos menores a $ 10.000 al 30 de noviembre de 2018

Elaborado por: las autoras.

Fuente: tarifario de instituciones financieras (Pichincha, Guayaquil, Internacional, Rumiñahui y Pacífico). Recopilación de datos de administradoras de fondos (Anefi, Fideval, Génesis y Fiducia), bolsa de valores de Quito y Guayaquil.

*Valores promedio del mercado

En la tabla anterior, se presenta una recopilación de los rendimientos en los diferentes plazos para inversiones menores a $ 10.000. Estos datos han sido tomados de las instituciones bancarias más concurridas como Banco del Pacífico, Banco de Guayaquil, Banco del Pichincha, Banco Internacional. En cuanto a las administradoras de fondos se tomó información de varias de ellas quienes forman parte de la Asociación de Compañías Administradora de Fondos y Fideicomisos Mercantiles del Ecuador (Aaffe), en el caso de los rendimientos de la bolsa de valores se observaron las tasas de la Bolsa de Valores de Guayaquil y Quito.

Nótese que en la tabla comparativa de tasas de rendimientos y productos del mercado de intermediación financiera (bancos, en este caso) y de desintermediación financiera (bolsa de valores, principalmente) se evidencia que el rendimiento aún en los mismos plazos es más bajo en los primeros. Cuentas de ahorros de aproximadamente 0,46% y pólizas de acumulación de hasta 3,40% para un monto de referencia de $ 10.000. Siguen siendo valores poco atractivos para el perfil de inversionista con rendimientos más prometedores.

¿ESTRATEGIAS PARA ACUMULAR E INVERTIR EN BOLSA?

Por ejemplo, si su caso corresponde a un flujo mensual de un monto alrededor de $ 250, su mejor opción de ahorro será un producto que le permita acumular, para luego con un capital de $ 3.000 o más incursionar en la gestión compraventa en Bolsa de Valores, representado por un operador que esté vinculado a la casa de valores de su confianza. Es decir, comprar y vender en bolsa es accesible para todos, con un poco de tiempo y con disciplina de ahorro, puede acumular un valor aceptable de inversión.

El valor de $ 3.000 no es una regla, solo un monto sugerido que le permitirá poder decidir en el producto que desea incursionar. Puede comprar facturas comerciales, acciones, titularizaciones por más de $ 1.000 pero es necesario recordar que un alto rendimiento sobre una cuantía mínima hace que se desmerezca el resultado. Si usted gana 9% anual sobre $ 3.000, el resultado lo apreciará más que sobre $ 1.000. Es una cuestión de percepción de valor también para mantener el incentivo de ahorro e inversión.

Si sus posibilidades de ahorro corresponden por ejemplo a un monto puntual mínimo de $ 500, puede aperturar un fondo de inversión que no le exija un depósito adicional extra. Si adicionalmente cuenta con un flujo mensual disponible, este se sumaría a la estrategia de acumulación previamente mencionada.

Es importante mencionar que, en cuanto a las administradoras de fondos, estas cuentan con gran experiencia y profesionales expertos en inversiones, no obstante, si es usted un inversionista principiante y más conservador, puede empezar con la cuenta de ahorros para después pasar a un fondo de inversión, hasta llegar a invertir en títulos de renta fija o variable, siempre buscando la opción que provea mayor rentabilidad en el plazo requerido.

Si aún estas alternativas no le convencen, la opción clásica de la cuenta de ahorros o corriente de alguna institución financiera puede escoger para retomar el ahorro disciplinado, y con ello cumplir una meta específica que le permita luego empezar a comercializar títulos de valores de mejor rendimiento financiero.

Una vez definido el perfil del inversionista con los criterios listados inicialmente y considerando la información de rendimientos de la Tabla 1 con las opciones de inversión existentes, corresponde elegir la alternativa que más se ajuste a sus necesidades.

Es solo cuestión de informarse, evaluar y escoger

Cómo invertir en bolsa de valores

Elaborado por: las autoras.

Fuente: página web de la Bolsa de Valores de Quito.

Usualmente se piensa que más es mejor, lo que nos llevaría a esperar siempre mayor rentabilidad o seleccionar los productos que oferten el porcentaje más alto, pero es necesario indagar acerca de la solvencia del emisor, el pago o los pagos con los que se retornaría la inversión y la operativa detrás de cada tipo de título de inversión.

El banco siempre ha sido la primera elección porque la decisión no requiere mayor análisis y la disponibilidad del efectivo prima sobre su efectiva administración para obtener mejores rendimientos de inversión.

Acumular sumas de ahorro sin un objetivo concreto o la definición clara de su realidad de inversión, pueden llevarlo a una planificación financiera inalcanzable o a la necesidad imperante de desertar del plan de ahorro propuesto.

Los planes constantes de ahorro bien canalizados conllevan no solo a tener mejores rendimientos por parte del inversionista sino a contar con una mayor oferta de productos por parte de los emisores. La ampliación del mercado vía demanda y oferta de productos en bolsa de valores, permite dinamizar la economía con costos de financiamientos más bajos que los del mercado de intermediación financiera, los bancos en específico.

Para concluir, este análisis deja como reflexión que, aunque los papeles en bolsa pueden darle un mayor rendimiento, quizás lo que necesite por ahora es un plan de ahorros mensual en los que puede apoyarse con una cuenta de ahorros o directamente con un fondo de inversión. A pesar de que la tasa de rendimiento que ofertan los primeros es inferior comparada con la bolsa, esta estrategia puede ayudarle a garantizar esa disciplina de ahorro y acumulación de un valor a final de término. Ese valor disponible para la inversión le permitirá migrar al mercado de desintermediación financiera que en esencia es la Bolsa de Valores y con ello, hacia productos de mayor rendimiento.

*Facultad de Ciencias Sociales y Humanísticas de ESPOL

smendez@espol.edu.ec

Si va a hacer uso de este artículo, por favor cite la fuente original. Artículo de información (I).

Encuentre contenido relacionado en nuestro archivo histórico:

Deuda cara: un parche ante la inestabilidad fiscal

La industrialización sigue siendo una utopía en Ecuador

El sistema financiero popular y solidario, llamado a privilegiar la liquidez en 2019

La sobrecarga familiar, un obstáculo para la inclusión de mujeres al mercado laboral

El trabajo se deteriora y la informalidad campea a pesar del menor desempleo

Last modified on 2019-02-01

Contenido Relacionado

- Deuda cara: un parche ante la inestabilidad fiscal

- La industrialización sigue siendo una utopía en Ecuador

- El sistema financiero popular y solidario, llamado a privilegiar la liquidez en 2019

- La sobrecarga familiar, un obstáculo para la inclusión de mujeres al mercado laboral

- El trabajo se deteriora y la informalidad campea a pesar del menor desempleo