Los paraísos fiscales son el corazón de muchas de las prácticas desleales utilizadas por grandes empresas para eludir y/o evadir impuestos, prácticas que, a su vez, dan lugar a la competencia imperfecta debido a los menores costes de las empresas al margen del control tributario. Este análisis indaga en algunas de las maneras más utilizadas para eludir impuestos y trasladar fortunas a paraísos fiscales. Además, revisa las medidas ejecutadas por organismos como la OCDE para combatir los paraísos fiscales y otras propuestas que se discuten. Finalmente, destaca las iniciativas del Ecuador en torno a esta lucha.

Grandes empresas, a través de la sofisticación de sus esquemas de planificación fiscal agresiva, han pulido mecanismos para la elusión fiscal. Sin embargo, estos mecanismos no se materializarían de no ser por la existencia de paraísos fiscales, jurisdicciones en las cuales estas empresas crean sociedades offshore o instrumentales, que no realizan ninguna actividad económica real, sino que solo están constituidas de manera artificial con el fin de evitar o eludir el pago de impuestos.

Un análisis publicado por la Organización para la Cooperación y el Desarrollo Económico (OCDE) en 2013 reconoció que el abuso de las prácticas de planificación fiscal agresiva ha ocasionado una amplia brecha en la tributación de las empresas: mientras que las transnacionales tributan en una proporción de 5% sobre su resultado, las Pymes lo hacen en un 30% sobre el mismo.

Vías de acceso hacia paraísos fiscales

Precios de transferencia

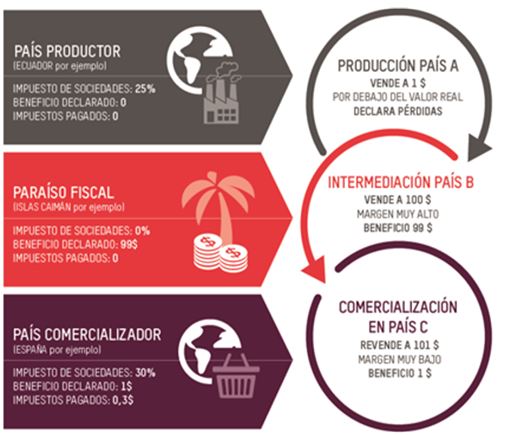

Esta práctica ocurre en las operaciones que se realizan entre empresas del mismo grupo o, dicho de otra forma, en operaciones intra-firma. Esta táctica consiste en la alteración de los precios de las facturas de los bienes o servicios que se comercializan entre estas empresas, inflándolos o abaratándolos, según convenga, de manera que el beneficio real que se genere en el país sea de baja o nula tributación. El Diagrama 1 explica de manera didáctica el funcionamiento de esta práctica.

Diagrama 1: Dinámica de funcionamiento de precios de transferencia

Fuente y Elaboración: Oxfam (2015).

Aunque lo más común es el movimiento transfronterizo de ganancias a nivel intra-firma, algunas transacciones entre partes no relacionadas también suelen usarse para extraer las ganancias de empresas ubicadas en países de mayor tributación hacia los de menor o nula carga tributaria.

En este caso, se ha comprobado la confabulación entre muchos exportadores e importadores para manipular precios en miras de una menor contribución tributaria, siendo esta práctica además muy común en los países en desarrollo. El estudio publicado por Raymond Baker (en Fuest y Riedel, 2010) estima que 50% del comercio internacional con países de Latinoamérica sufre de manipulación de precios en un promedio del 10%.

Préstamos intragrupo

Esta medida, también conocida como subcapitalización, es una de las herramientas favoritas de las grandes empresas. Se trata de supuestas operaciones de financiación que se desarrollan entre empresas de un mismo grupo, y que generan intereses superiores a las condiciones normales de mercado, pero que en realidad son formas camufladas de capitalización (Oxfam, 2015).

Por lo general, las empresas involucradas en una transacción de este tipo se encuentran en distintas jurisdicciones, y una de ellas —el prestamista— está situada en un paraíso fiscal. Así, la ventaja fiscal que se genera por este contrato se aplicaría por dos lados: por un lado, esta operación puede obtener injustamente una deducción fiscal por el pago de intereses, reduciendo de esta manera la base imponible del Impuesto a la Renta (IR) y, por otro lado, debido a que los intereses de estos créditos suelen estar exentos del pago de impuestos, esto significaría la fuga de capitales hacia la empresa ubicada en la jurisdicción de baja o nula tributación sin pagar ningún tipo de gravamen (Bustos y Vivar, 2014).

Deslocalización de intangibles

Esta práctica se refiere a los pagos de regalías o derechos de uso de una marca donde el beneficiario de las mismas crea una compañía en un paraíso fiscal que será la responsable de recibir todos estos pagos, con el fin de inflar los costos y gastos y reducir la utilidad gravable en el país de mayor tributación.

Esta práctica se refiere a los pagos de regalías o derechos de uso de una marca donde el beneficiario de las mismas crea una compañía en un paraíso fiscal que será la responsable de recibir todos estos pagos, con el fin de inflar los costos y gastos y reducir la utilidad gravable en el país de mayor tributación.

Se crea así una obligatoriedad de pagar un canon por cada transacción efectivizada, mismo que puede alcanzar niveles exorbitantes. El grupo empresarial Inditex[1], por ejemplo, cuenta con dos filiales en Holanda y Suiza —países de baja tributación—, las cuales prestan servicios de consultoría y facturan derecho de marca por lo que, a pesar de que estas filiales cuentan con una ínfima parte de la planilla laboral del grupo, generaron 18% de su beneficio total (a 2013), y se estima que la empresa ha trasladado unos $ 2.000 millones entre 2009 y 2013 a estos países, ahorrando $ 325 millones en impuestos (Oxfam, 2015).

Abuso de convenios de doble imposición

Los convenios de doble imposición, cuyo propósito es evitar que la renta obtenida por un contribuyente sea sometida simultáneamente a un mismo o a un similar impuesto en dos o más Estados, se ha convertido en otra vía de acceso hacia los paraísos fiscales (Dirección de Impuestos y Aduanas Nacionales, 2010).

Supongamos entonces que un país A tiene firmado un convenio para evitar la doble imposición con un país B, pero este a su vez tiene algún acuerdo con un país C (mismo que es considerado paraíso fiscal o régimen de menor imposición por el país A). El abuso se generaría cuando en una transacción entre dos agentes del país A y C, se utilizaría a un tercer país, en este caso B, para triangular este dinero y esquivar así el mayor cobro de impuestos que le correspondería a esa transacción si se hiciera directamente entre el país A y C, ya que C es considerado un paraíso fiscal según la categorización del país A.

Lucha contra paraísos fiscales: medidas actuales y potenciales

El aprovechamiento de la globalización y de la digitalización de la economía por parte de las empresas multinacionales para desarrollar políticas sofisticadas de elusión y planificación fiscal agresiva, así como de las personas naturales para utilizar innovadores mecanismos para escabullir sus riquezas, son factores determinantes de la fuga de recursos hacia paraísos fiscales (Carbajo, 2015). Por lo tanto, es fundamental que cualquier iniciativa encaminada a combatir este problema, sea en el plano mundial o nacional, tome en consideración el alto componente internacional de este problema.

Desde la OCDE, varias han sido las iniciativas planteadas a través del liderazgo del Foro de Administraciones Tributarias o el Foro Global. Entre sus principales iniciativas se puede mencionar: a) la conformación de “listas negras” de jurisdicciones consideradas como paraísos fiscales; b) la exigencia del intercambio de información tributaria a través de la firma de acuerdos bilaterales entre las distintas administraciones tributarias; y c) la iniciativa BEPS[2] (Base Erosion and Profit Shifting, o Erosión de la base imponible y traslado de beneficios).

Pese a que las dos primeras medidas han generado diversas críticas por su falta de eficiencia en la resolución de los problemas de evasión y elusión fiscal a nivel mundial, la iniciativa BEPS se ha distinguido por ser el primer documento de la OCDE que reconoce la necesidad de abordar la insuficiencia del sistema fiscal internacional con un plan más amplio, multilateral y multidimensional.

La mayor contribución de esta iniciativa es el impulso dado al intercambio automático de datos que asegure la obtención de información sobre rentas y patrimonios de obligados tributarios de manera masiva mediante sistemas online, en contraposición al estándar manejado hasta ahora por la OCDE, basado en un proceso de obtención de información bajo previa petición entre las administraciones tributarias que hayan firmado acuerdos (Carbajo, 2015; Oxfam, 2015).

Actualmente, muchas de las administraciones tributarias pertenecientes no solo a la OCDE (35 países) sino también al Foro Global (139 países) se encuentran trabajando en la renegociación de sus modelos de intercambio de información al nuevo estándar planteado por la OCDE.

Si bien la creación de un registro mundial de riqueza financiera a través del intercambio de información entre los bancos de los paraísos fiscales y las administraciones tributarias es fundamental para erradicar el secretismo u opacidad financiera (Zucman, 2015), el organismo TJN recalca que, para cortar este problema de raíz, el primer paso es identificar con exactitud las jurisdicciones donde el secretismo bancario forma parte importante de su negocio.

Otras propuestas como la de Zucman (2015) son más punitivas ya que plantean sanciones comerciales sobre las importaciones que provengan de jurisdicciones consideradas paraísos fiscales, las cuales se calcularán en base a las pérdidas tributarias que significan para el país importador la existencia de este paraíso fiscal. Además, Zucman propone, a nivel más integral, un sistema impositivo global que grave la utilidad consolidada de las empresas a nivel mundial en vez de sus beneficios país por país, lo que generaría, según sus estimaciones, un incremento de alrededor de 20% en los ingresos por el impuesto a la renta de sociedades.

Por último, la Oxfam (2015) fomenta la participación activa de la sociedad civil en la lucha contra estas jurisdicciones opacas, mostrando los impactos y el coste que representan su existencia para el bienestar general, de manera que los consumidores o incluso los inversores discriminen sus compras e inversiones en base a la contribución fiscal de la empresa a la sociedad.

Ecuador: medidas impulsadas en torno a la lucha contra paraísos fiscales

Debido a la falta de consenso de la OCDE para efectivizar medidas que pongan fin a los paraísos fiscales, se ha impulsado desde el Gobierno ecuatoriano la creación de un organismo tributario intergubernamental en el marco de las Naciones Unidas (ONU). Esta iniciativa ya ha tenido eco en la región, y actualmente cuenta con el respaldo de algunas organizaciones internacionales como la Comisión Económica para América Latina y el Caribe (CEPAL)[3].

Debido a la falta de consenso de la OCDE para efectivizar medidas que pongan fin a los paraísos fiscales, se ha impulsado desde el Gobierno ecuatoriano la creación de un organismo tributario intergubernamental en el marco de las Naciones Unidas (ONU). Esta iniciativa ya ha tenido eco en la región, y actualmente cuenta con el respaldo de algunas organizaciones internacionales como la Comisión Económica para América Latina y el Caribe (CEPAL)[3].

El Ecuador ha rescatado además la importancia de la cohesión latinoamericana para aunar esfuerzos ya que, como se argumentó anteriormente, los más afectados por la fuga de recursos hacia paraísos fiscales son los países en desarrollo, muchos de los cuales se encuentran en Latinoamérica.

Una materialización de este consenso podría ser la unificación de una lista regional de jurisdicciones clasificadas como paraísos fiscales, y la posterior utilización de esta lista en la contratación pública de toda la región para descalificar a empresas que estén radicadas o cuenten con amplia presencia en paraísos fiscales sin actividad económica que lo justifique, así como un trabajo conjunto para eliminar los vacíos legales de los códigos tributarios[4].

A nivel nacional, una de las iniciativas más destacadas es la iniciativa aprobada por referéndum para la repatriación en un plazo de un año de la riqueza financiera que tengan en paraísos fiscales las dignidades de elección popular y los servidores públicos. A través de esta consulta popular, la población ecuatoriana apoyó mayoritariamente que se prohíba a estas dignidades tener bienes o recursos en los denominados paraísos fiscales.

Es importante entender que los paraísos fiscales constituyen un problema mundial con implicaciones no solo fiscales, sino también sociales, económicas y de seguridad, y por tanto, los esfuerzos para erradicarlo deben ser a nivel global. En este sentido, el intercambio automático de información que promueve la OCDE es un insumo clave de la lucha contra estas jurisdicciones offshore.

Adicionalmente, se destaca la importancia de crear conciencia en la ciudadanía respecto a cómo la fuga de recursos afecta al bienestar general de la población, con el fin de que esta lucha sea no solamente política, sino que también se promueva desde la sociedad civil.

Referencias bibliográficas

Bustos, J. & Vivar, A. (2014). La subcapitalización en el Ecuador: ¿evasión, elusión, o abuso de derecho? (DOC. No. 15/2014. Instituto de Estudios Fiscales.

Carbajo, D. (2015), Objetivos y medidas en la lucha contra el fraude fiscal desde una perspectiva internacional. Madrid: Agencia Estatal de Administración Tributaria.

Dirección de Impuestos y Aduanas Nacionales (2010). Convenios para evitar la doble imposición y prevenir la evasión fiscal. Bogotá-Colombia: Autor.

Fuest, C. & Riedel, N. (2010).Tax Evasion and Tax Avoidance in Developing Countries: The Role of International Profit Shifting. (Working paper No. 10/12). Oxford University Centre for Business Taxation. Recuperado de http://eureka.sbs.ox.ac.uk/32 57/1/WP1012. pdf

Organization for Economic Cooperation and Development (2015). Countering Harmful Tax, Practices More Effectively, Taking into Account, Transparency and Substance, Action 5-2015 Final Report. Recuperado de http://www.oecdilibrary.org/docserver/download/2315321e.pdf?expires=1490641030&id=id&accname=guest&checksum=085DF4583C155EC047B4A6218D276883

Oxfam (2015). La ilusión fiscal: demasiadas sombras en la fiscalidad de las grandes empresas. Informe de Oxfam Intermón No. 36. Recuperado de http://www.ara.cat/2 015/03/05/1315148474.pdf?hash=4feddfc88194459d57d425cbd45e41b60a3a8e98

Tax Justice Network (2015). Financial Secrecy Index. Recuperado de http://www.financialsecrecyindex.com/

Zucman, G. (2015). The Hidden Wealth of Nations. Chicago: University of Chicago Press.

[1] Inditex es una empresa textil española, de las más importantes a nivel mundial, con más de 152 mil empleados y 7.000 tiendas en los cinco continentes, propietaria de marcas como Zara, Pull & Bear, Bershka, Stradivarius, y otras.

[2] Esta iniciativa fue lanzada en 2013 por la OCDE y puede dividirse en tres etapas: el Reporte BEPS (febrero 2013) que contiene un diagnóstico general de este problema, el Plan de Acción (julio 2013) que muestra el cambio de paradigma de la fiscalidad internacional desde este organismo, y los informes finales (diciembre 2015) que contienen resultados del trabajo en forma de estándares internacionales, propuestas de reforma normativa y recomendaciones para los países.

[3] Este respaldo se hizo público en la 71ª sesión de la Asamblea General de la ONU, la cual se llevó a cabo en la sede de la organización en Nueva York del 19 al 25 de septiembre pasado.

[4] Sobre estos temas se dialogó en el Seminario Internacional titulado: “Hacia una agenda fiscal internacional basada en los derechos y la igualdad: Por el fin de los paraísos fiscales y por un organismo tributario intergubernamen-tal de la ONU”, que se desarrolló en Quito el pasado 13 y 14 de febrero de 2017.

*Economista e Investigadora