Los vaivenes de la banca en la última década

- 2017-09-19

- Economía y Finanzas

Autor: Fátima Saltos

En los últimos diez años de Gobierno mucho se ha dicho de la banca, utilizando incluso expresiones como “banca corrupta”, valiéndose de aquellos recuerdos que aún quedan sobre el feriado bancario, época en la cual ciertos administradores de la banca hicieron mal uso de los recursos de los depositantes con el consecuente perjuicio a los clientes y al Estado. Cabe recordar que aquella banca desapareció y que la mayoría de las instituciones de aquella época aún funcionan gracias a que sus administradores velan por el adecuado uso de los recursos en base al respeto a las leyes, administración prudente y manteniendo niveles adecuados de solvencia y liquidez. Este manejo de las instituciones se ve reflejado en la evolución de las principales cuentas del sector.

Es importante anotar que el sistema de bancos no se ha librado del impacto de la desaceleración de la economía, impulsada entre otros, por los bajos precios del petróleo, apreciación del dólar, desastres naturales y la desaceleración económica de los principales socios comerciales del Ecuador. Así mismo, los acontecimientos económicos de los últimos años, tuvieron como consecuencia baja en la liquidez de todos los sectores de la economía lo cual afectó la capacidad de colocación de recursos de la banca ecuatoriana.

Evolución de las principales cuentas

En los últimos diez años, los depósitos totales pasaron de $ 10.649 millones (M) en 2007 a $ 29.053 M en agosto de 2017, es decir, se triplicaron en la última década con un crecimiento promedio anual de 12,3%. Tal como se aprecia en el Gráfico 1, en 2009 se registró una leve desaceleración en el crecimiento de los depósitos y en 2015, cuando inicia la desaceleración de la economía, incluso se contrajeron (la contracción de depósitos inició en junio de 2015 hasta mayo de 2016). Sin embargo, a partir del segundo semestre de 2016 se registró una importante recuperación de los depósitos impulsado por operaciones de Banco Pacífico, inyección de liquidez a la economía por parte del Estado y la mejora en la confianza de los depositantes, lo cual permitió que se recuperen los depósitos perdidos.

Gráfico 1

Evolución de los depósitos totales

(millones de dólares y %)

Fuente: Superintendencia de Bancos.

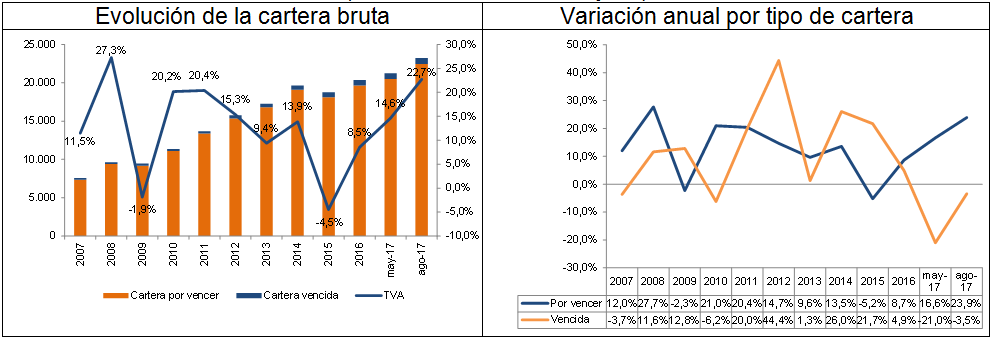

Por su parte, la colocación de créditos al igual que los depósitos se triplicó en la última década, periodo en el cual la cartera bruta pasó de $ 7.571 M en 2007 a $ 18.950 M en agosto de 2017, con una tasa de crecimiento promedio anual de 13% (Gráfico 2). Al igual que los depósitos, la cartera bruta se contrajo en los años 2009 y 2015; sin embargo, la colocación de créditos nuevos mejoró considerablemente de la mano de la contracción de la cartera vencida. La morosidad de la banca a agosto de 2017 se ubica en 3,43% cuando en 2007 fue de 2,85%.

Gráfico 2

Evolución de la cartera

(millones de dólares y %)

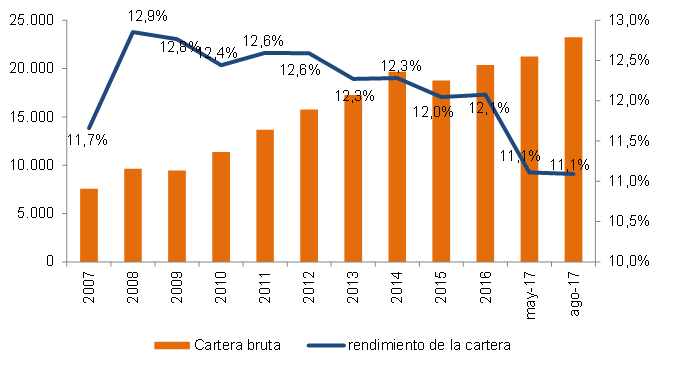

Sin embargo, a pesar del crecimiento de la cartera de la última década, la rentabilidad pasó de 11,7% en 2007 a 11,1% en 2017, es decir, una contracción de 0,6 puntos porcentuales (pp) con una clara tendencia a la baja (Gráfico 3). El rendimiento promedio de la cartera de la última década se ubica en 12,2%. Este deterioro de la rentabilidad de la cartera se puede adjudicar en parte a la implementación de nuevas reglas relacionadas con las tasas de interés, Código Monetario, entre otros.

Gráfico 3

Evolución cartera bruta y rentabilidad

(millones de dólares y %)

Fuente: Superintendencia de Bancos.

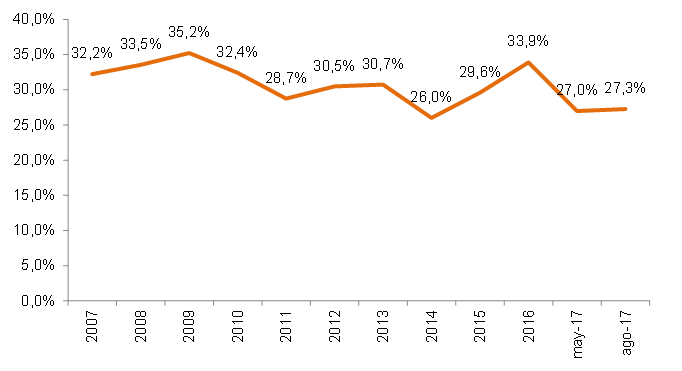

La baja captación de depósitos de los años 2009, 2015 y 2016, junto con la baja colocación de créditos tuvo como consecuencia que la liquidez del sistema en los años mencionados sea medianamente elevada (Gráfico 4), lo cual provocó que el Estado implemente medidas para bajar los niveles de liquidez cambiando el mecanismo de cálculo de liquidez y la Asociación de Bancos Privados busque mecanismos de incentivo para la colocación de créditos. Como resultado, en los últimos meses de 2017, la liquidez se ubica dentro del promedio registrado en la última década.

Gráfico 4

Liquidez

(%)

Fuente: Superintendencia de Bancos.

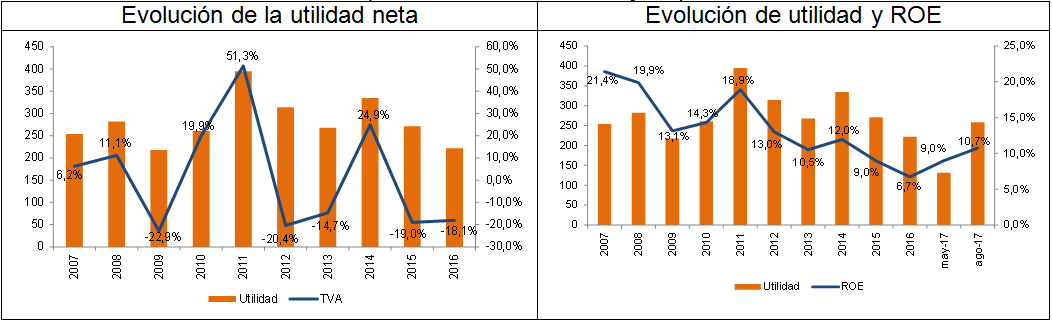

En cuanto a la generación de utilidades, en la última década 50% de los años presentan crecimiento anual y el restante 50% contracción (Gráfico 5). Mientras que en 2007 las utilidades de la banca fueron de $ 254 M, a agosto de 2017 las mismas ascendieron a $ 258 M. Por otro lado, la rentabilidad del sistema medida como las utilidades con relación al patrimonio (ROE) evidencia un claro deterioro, pasando de 21,4% en 2007 a 10,7% en agosto de 2017, es decir, que a pesar de que la banca genera el mismo nivel de utilidades se ha tornado menos rentable.

Gráfico 5

Evolución de las utilidades y rentabilidad

(millones de dólares y %)

Fuente: Superintendencia de Bancos.

Profundización financiera

La profundización bancaria permite cuantificar el tamaño de la cartera de crédito y de los depósitos con relación al tamaño de la economía (PIB). El incremento en el nivel de bancarización refleja los importantes esfuerzos del sector público y privado para la formalización de la economía y para que las transacciones monetarias se realicen a través del sistema financiero.

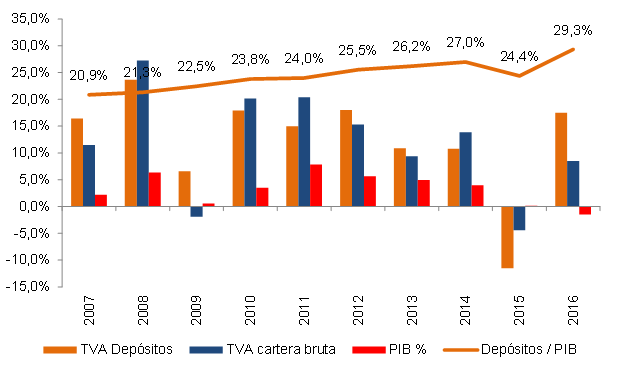

La relación de depósitos con relación al PIB muestra que la desaceleración de la economía de 2015 tuvo un impacto directo en el grado del acceso efectivo de la población a los servicios financieros. Así mismo, se evidencia que la desaceleración de la economía del año 2009 tuvo mayor impacto en la colocación de crédito que en los depósitos (Gráfico 6).

Gráfico 6

Crecimiento depósitos y créditos vs. PIB

(%)

Fuente: Superintendencia de Bancos y Banco Central del Ecuador.

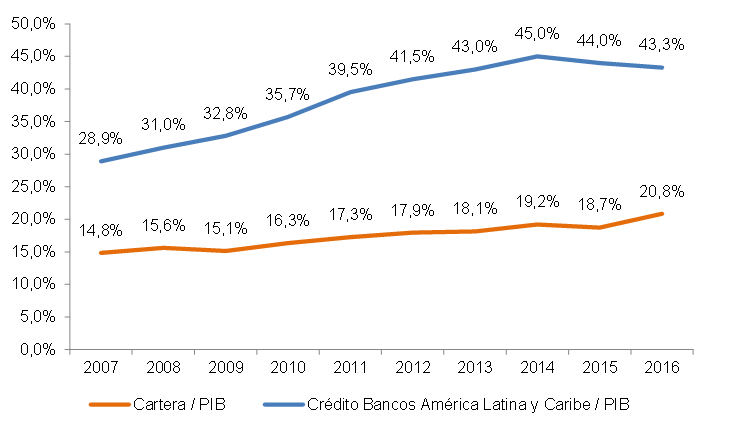

La capacidad de los bancos de transmitir los recursos captados hacia el sector real se mide al comparar la cartera con relación al PIB. Mientras que en 2007 la relación cartera / PIB fue de 14,8%, en 2016 fue de 20,8%, lo cual demuestra que los esfuerzos del Estado y de la banca para formalizar la economía está dando resultados; sin embargo, el país está aún muy lejos del promedio del índice de profundización financiera de América Latina y el Caribe (AL). Mientras que en 2007 existía una brecha de 14,1 pp entre el índice de Ecuador con el de AL, en 2016 la brecha aumentó a 22,5 pp; es decir aumentó en 1,6 veces (Gráfico 7).

Gráfico 7

Profundización financiera

(%)

Fuente: Superintendencia de Bancos, Banco Central del Ecuador y Banco Mundial.

Cabe mencionar que la existencia de un sistema financiero sólido y solvente es de suma importancia en el crecimiento económico del país debido a que facilita las operaciones comerciales y productivas; así como, fomenta la formalización de la economía. Una banca sólida y rentable permitirá apoyar las políticas de crecimiento económico del Gobierno.