Las ventas del sector automotor se recuperan, pero el ensamblaje nacional disminuye

- 2018-05-14

- Economía y Finanzas

El sector automotor muestra signos de recuperación tanto al cierre de 2017 como en el primer trimestre de 2018. El acuerdo comercial con la Unión Europea, a poco más de un año de aprobarse, también ha favorecido a esta industria. Sin embargo, la composición del sector muestra cambios importantes en el ensamblaje nacional y en las exportaciones.

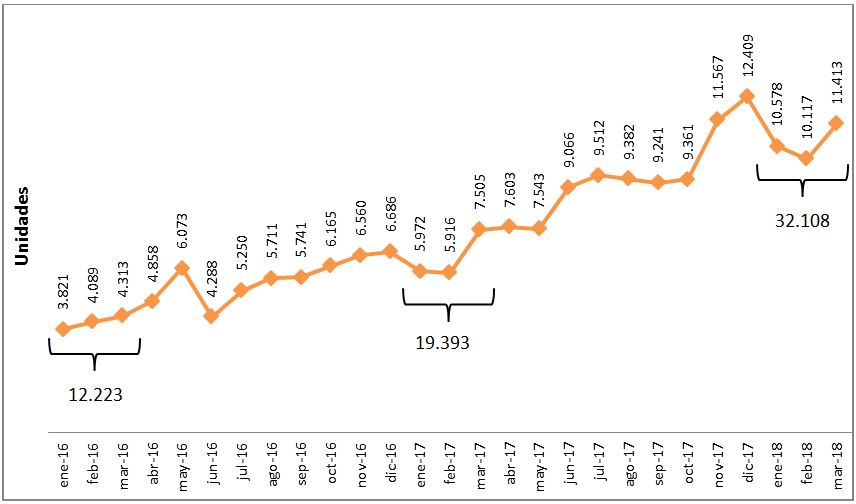

Los resultados fueron positivos en las ventas del primer trimestre del año. Las cifras de los primeros tres meses superan con creces los resultados de años anteriores en el mismo periodo. En efecto, de enero a marzo de 2018, las ventas ascendieron a 32.108 vehículos (65% más que el año pasado), mientras que en 2016 y 2017 alcanzaron las 12.223 y 19.393 unidades, respectivamente (Gráfico 1).

Gráfico 1

Evolución de ventas mensuales de vehículos (2015-2018)

Fuente: Asociación de Empresas Automotrices del Ecuador (Aeade).

Elaboración: Consultora Multiplica.

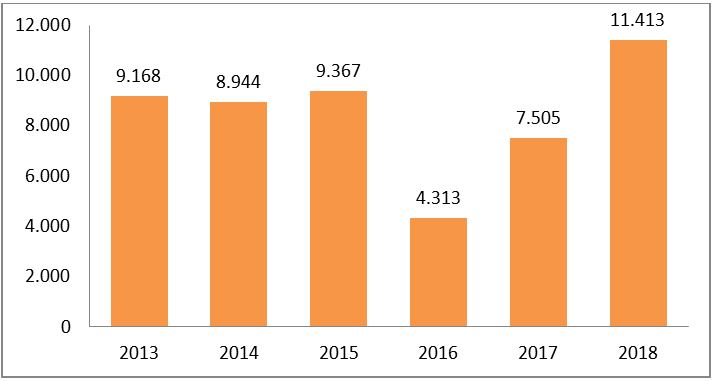

En el caso específico de marzo, las ventas alcanzan los 11.413 vehículos, lo que significa un crecimiento interanual de 52,1% en comparación con las 7.505 unidades vendidas en marzo de 2017 (Gráfico 2). Los resultados del tercer mes de 2018 siguen la senda de recuperación que se presentó desde finales del año pasado. Además, el nivel de ventas mensuales registrado en marzo de 2018 es el mayor en por lo menos los últimos cinco años (Gráfico 2).

Gráfico 2

Venta mensual de vehículos en marzo (2013-2018)

Fuente: Asociación de Empresas Automotrices del Ecuador (AEADE).

Elaboración: Consultora Multiplica.

El empuje del acuerdo comercial de la Unión Europea

En enero de 2017 entró en vigencia el acuerdo comercial con la Unión Europea, que coincidió con la eliminación de los cupos de importación. Si bien Europa todavía no figura entre los principales proveedores de vehículos, según CINAE, su crecimiento ha sido significativo y muestra una gran proyección. En ese sentido, mientras en 2016 se importaron 1.780 unidades (5,7% del total), en el 2017 esta cifra se ubicó en 4.657 unidades (6,8% del total).

Por otro lado, la Aeade señala que el acuerdo comercial con poco más de un año de estar vigente, ha tenido resultados positivos para el mercado automotor. La asociación destaca que se introdujeron 15 modelos nuevos y, según sus cifras, las ventas de vehículos de origen europeo representaron 4% del total en 2017, mientras que en 2016 fue de apenas 2,4%. A su vez, de enero a marzo de 2018, la venta de vehículos europeos representó 6%.

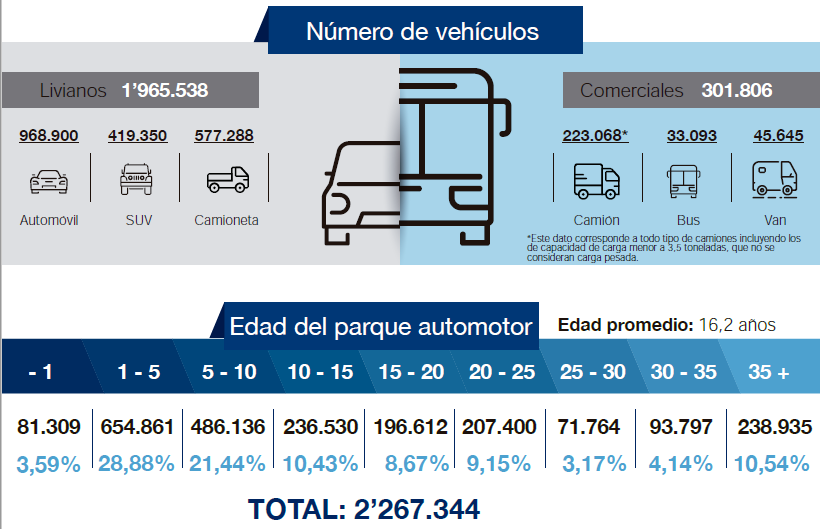

Caracterizando la venta de vehículos y el parque automotor

De acuerdo con las cifras de la AEADE, la edad del parque automotor en Ecuador es en promedio un aproximado de 16,2 años y se compone de 2’267.344 vehículos, divididos en dos grupos: vehículos livianos y vehículos comerciales. Al primero pertenecen los automóviles, SUV (deportivo) y camionetas y en conjunto suman 1’965.538 vehículos livianos, es decir, 86,69% del parque automotor. El restante 13,31% (301.806) corresponde a los vehículos comerciales: VAN, camiones y buses.

Fuente: Boletín marzo - Asociación de Empresas Automotrices del Ecuador (Aeade).

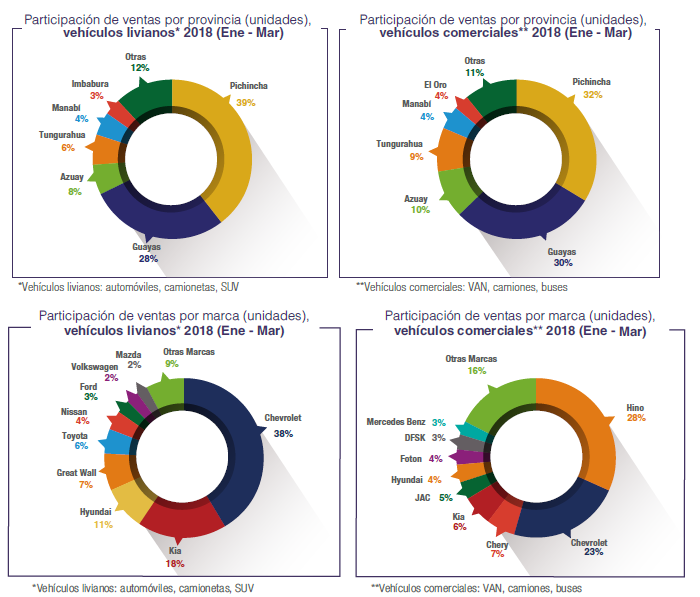

Entre enero y marzo de 2018, la participación de las ventas -tanto de vehículos livianos como de comerciales- se concentra principalmente en Pichincha, con 39% y 32%, respectivamente. Seguida de Guayas, que concentra 28% de las ventas de vehículos livianos y 30% de vehículos comerciales. Azuay, Tungurahua, Manabí e Imbabura son provincias con ventas significativas, no obstante, no superan la participación de 10%.

Cabe destacar que en la venta de vehículos livianos, Chevrolet, con 38%, es la marca con mayor participación. Le siguen KIA (18%), Hyundai (11%), Great Wall (7%), Toyota (6%), Nissan (4%), Ford (3%), Volkswagen (2%) y Mazda (2%). En el caso de vehículos comerciales, Hino tiene la mayor participación, con 28%, seguido de muy cerca por Chevrolet, con 23%. El resto de marcas como Cherry, Kia, Jac, Hyundai, entre otras, representan entre 3% y 7% cada una.

Fuente: Boletín Marzo - Asociación de Empresas Automotrices del Ecuador (AEADE).

Dos nuevas ensambladoras se incorporaron a la producción en 2017

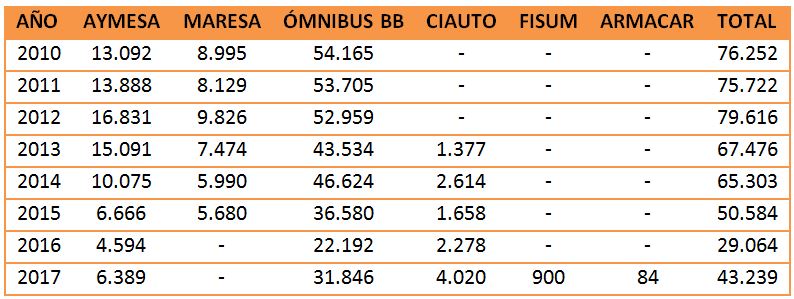

La producción de vehículos en Ecuador para 2017 fue de 43.239 unidades, 48,8% más que en 2016. Uno de los aspectos más destacados en la producción del año pasado fue la entrada de dos empresas ensambladoras: Fisum, con la camioneta Amarok, y Armacar, con el SUV Jac S3. La primera tuvo un ensamblaje de 900 unidades de la marca Volkswagen, mientras la segunda ensambló un total de 84 unidades de la marca Jac.

La producción en la planta de Aymesa, en cambio, alcanzó las 6.389 unidades de la marca Kia, lo que representa 39,1% más que en 2016. La empresa Ómnibus BB ensambló 31.846 unidades de la marca Chevrolet y Suzuki, con un crecimiento de 43,5%. Por último, Ciauto, que ensambla las marcas Great Wall y Zotye, produjo 4.020 unidades, comparadas con las 2.278 unidades registradas en el 2016 (Tabla 1).

Tabla 1

Total de vehículos según ensambladora (2010-2018)

Fuente: Cámara de la Industria Automotriz Ecuatoriana (Cinae).

Elaboración: Consultora Multiplica.

Venta de vehículos aumenta pero disminuye la participación del ensamblaje nacional

De acuerdo con la Cámara de la Industria Automotriz Ecuatoriana (Cinae), el sector automotor tuvo una recuperación significativa en 2017, producto del mejor desempeño de la economía, del incremento y estabilidad del precio del petróleo, al igual que la confianza del consumidor y la eliminación de los cupos a las importaciones de CKD (Completely Knock Down, completamente desarmados) y CBU (Completely Built Up, completamente armados).

Según cifras de Cinae, el año pasado se vendieron 105.101 unidades, lo que representó un 40,7% más que en el año 2016, cuando se registraron ventas por 62.311 unidades, producto de la contracción de la demanda de los consumidores. Del total de ventas en 2017, 38,9%, es decir 40.843 unidades, fueron vehículos ensamblados en el país. En comparación con 2016, la industria pierde casi 12 puntos de participación de mercado frente a los vehículos importados; en dicho año los vehículos ensamblados representaron 50,7% del mercado.

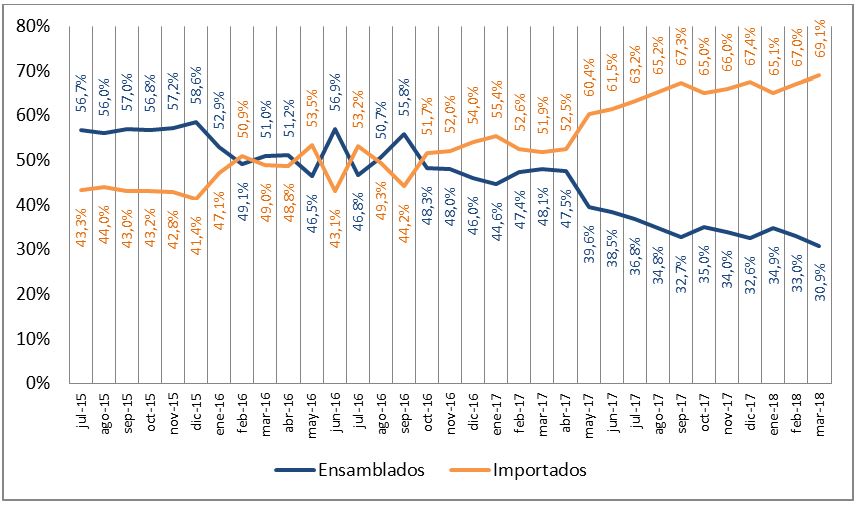

En términos mensuales, la participación de los vehículos ensamblados hasta finales de 2016 fue en promedio superior que la de vehículos importados, sin embargo, a partir de octubre de 2016 dicha relación se invierte y la participación de estos últimos se vuelve mayor, para marzo de 2018 fue de 30,9% y 69,1%, respectivamente (Gráfico 3).

Gráfico 3

Participación de vehículos ensamblados e importados en las ventas mensuales

Fuente: Asociación de Empresas Automotrices del Ecuador (AEADE).

Elaboración: Consultora Multiplica.

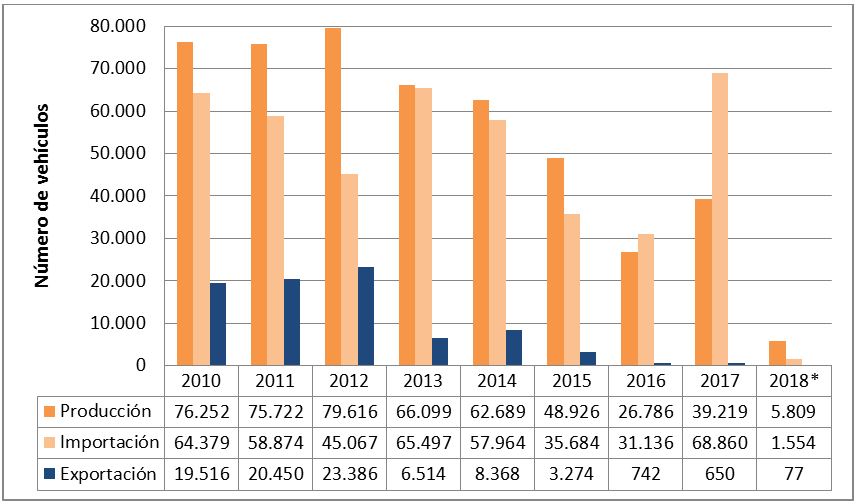

Para la Cámara, esto sería el resultado de la ausencia de una política integral para la industria automotriz, misma que habría estado ausente durante los últimos seis años. En concordancia con las cifras anteriores, la composición de la oferta anual de vehículos (producción + importaciones - exportaciones) muestra que a partir de 2016 las importaciones tienen un mayor peso en el total. En 2017 la importación de vehículos ascendió a 68.860 unidades representando 64,1% de la oferta total (Gráfico 4).

Gráfico 4

Producción, exportación e importación de vehículos (2010-2018*)

Fuente: Cámara de la Industria Automotriz Ecuatoriana (Cinae).

Elaboración: Consultora Multiplica.

*Acumulado entre enero y febrero de 2018. No incluye producción de Ciauto.

Otro aspecto interesante a destacar es que años atrás el país exportaba una cantidad importante de vehículos. En 2012, por ejemplo, alcanzó las 23.386 unidades, sin embargo, dicha cantidad se redujo dramáticamente en los últimos cinco años, si consideramos que en 2017 la cantidad de vehículos exportados fue de apenas 650 unidades. En definitiva, estos datos muestran que la composición de sector automotor ha cambiado drásticamente en la participación del ensamblaje nacional y de las exportaciones.

ENTREVISTA

Genaro Baldeón

Presidente ejecutivo Aeade

-

¿Qué factores incidieron en la significativa recuperación de la venta de vehículos en 2017?

Los esquemas restrictivos implementados por el Gobierno Nacional a partir del año 2010, tendientes a reducir y restringir las importaciones del sector automotor, limitaron la actividad comercial y sobre todo la posibilidad de los usuarios ecuatorianos y las empresas de acceder a soluciones de movilidad que requerían durante este periodo. Como efecto de esta serie de esquemas restrictivos, el sector automotor en el año 2016 registró la actividad más baja de la última década, con 63.555 unidades.

La entrada en vigencia del Acuerdo Comercial con la UE, además de tener un efecto positivo en la economía nacional y en el sector productivo, contribuyó a lograr un entorno de negocios estable y respetuoso de los principios de libre comercio y libre competencia. Esto permitió la normalización de la actividad comercial de las empresas automotrices que, a 2017, lograron recuperarse hasta prácticamente alcanzar la actividad promedio de la década. Esta recuperación ha permitido a las empresas operar en condiciones normales, salvaguardando las plazas de empleo y las inversiones productivas.

-

¿Cómo se explica el cambio en la composición de la venta de vehículos en los últimos años (ensamblaje nacional vs importaciones)?

Las preferencias reflejadas en el mercado se derivan de lo que el usuario valora o considera como la mejor oferta de valor agregado: tecnología, diseño, eficiencia e innovación. Las condiciones actuales de libre competencia han permitido que el usuario tenga a su disposición una mayor variedad de marcas y modelos que conjugan estos atributos de valor agregado. Es así que, dado el aumento de la oferta, los usuarios han encontrado nuevas alternativas idóneas para satisfacer sus necesidades de movilidad en los vehículos importados.

Cabe aclarar igualmente que el comportamiento de la participación que tiene el mercado automotor nacional no es ajeno a la realidad que ha vivido el mercado en años en los que no existieron restricciones ni limitaciones a la importación de vehículos, en esos momentos la participación de mercado registraba niveles muy similares a los que registra en la actualidad.

-

¿Dicha tendencia se mantendría en 2018, si consideramos que en marzo la participación de vehículos importados fue de 69,1% frente a 30,9% de vehículos ensamblados?

La apertura del mercado de vehículos favorece al consumidor ecuatoriano y a la competitividad del sector automotor. Por una parte, el consumidor dispone de mayores opciones para elegir los productos que más se ajustan a sus necesidades. Por otro lado, las empresas, tanto ensambladoras como importadoras se ven obligadas a ser más competitivas para mantenerse en un mercado que será cada vez más exigente.

-

¿Qué expectativas para el sector automotor implica el ingreso de dos nuevos actores en el ensamblaje de vehículos (Fisum y Armacar)?

Las inversiones y la competencia tanto interna como externa es saludable para la economía y, particularmente, para el consumidor.

-

¿Aunque Europa todavía no figura entre los principales proveedores de vehículos, en 2016 se importaron 1.780 unidades y 4.657 unidades en 2017, este crecimiento se mantendría los años posteriores?

En enero de este año se cumplió un año de la entrada en vigencia del acuerdo comercial con la Unión Europea y para los ecuatorianos la oferta de los vehículos de este origen se ha vuelto más atractiva, por sus características y sus precios más competitivos.

Se evidencia un aumento progresivo de la participación de las ventas de los vehículos de origen europeo. En 2016 las ventas pasaron de 2,4% a 4% en 2017; y de enero a marzo de 2018 esta participación ha alcanzado 6%, lo que indica que esta tendencia se consolidará.

-

En base a la pregunta anterior, ¿qué tanto influyó en dichos resultados la entrada en vigencia el acuerdo comercial con la Unión Europea en enero de 2017, que además coincidió con la eliminación de los cupos de importación?

Con la entrada en vigencia del Acuerdo Comercial, Ecuador asumió políticas acordes a compromisos pre adquiridos con la Organización Mundial de Comercio. Entre estos compromisos está eliminar el esquema de cupos de importación y la eliminación de salvaguardia por balanza de pagos. Todos estos factores influenciaron significativamente en la relativa recuperación de la actividad de todas las empresas automotrices.

Para los vehículos de origen europeo, el acuerdo tuvo como efecto la reducción del arancel lo que permitió ampliar la diversidad de productos europeos en el país y condiciones comerciales más competitivas. Esto se puede evidenciar con el ingreso de nuevos modelos de origen europeo al país.

Por: Silvio Guerra, redacción GESTIÓN.

Si va a hacer uso de este artículo, por favor cite la fuente original. Artículo de información (I).

Encuentre contenido relacionado en nuestro archivo histórico:

Mayor competencia empuja a cooperativas a entregar créditos con más flexibilidad

En abril se profundizó la deflación y afectó más al rubro alimentos

Riesgo país aumentó 30 puntos en dos días

Ecuador bajo la lupa del FMI en este abril

Economía de Ecuador crecería este año, pero menos que en 2017

Tendencia creciente de exportaciones no petroleras aún no es suficiente

Gobierno reducirá ministerios, eliminará asesores y optimizará empresas públicas

Last modified on 2018-05-14