Empresas y bancos pueden ser víctimas de la deflación

- 2018-07-31

- Economía y Finanzas

Autor: Juan José Abad *

En un entorno de débil crecimiento económico, sin política monetaria y bajo dinamismo de la inversión, una deflación prolongada puede ser riesgosa en la economía ecuatoriana.

Hay varias definiciones de deflación, la más estricta es la del Fondo Monetario Internacional (FMI) que dice que una economía está en deflación cuando la tasa de inflación anual ha sido negativa durante dos trimestres consecutivos.

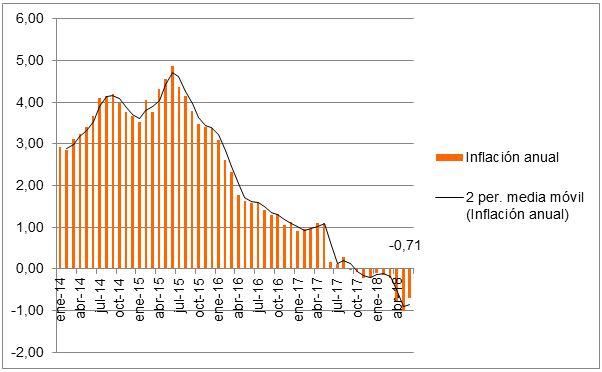

La inflación ha venido cayendo desde diciembre de 2015, el valor en ese mes fue de 3,38%, llegó a 1,12% en diciembre de 2016, todavía positivo, hasta alcanzar una disminución anual de -0,20% en 2017 y ha persistido su tendencia decreciente en todo el 2018.

Para 2018 se prevé una inflación de 1,4%, sin embargo, hasta el segundo trimestre la variación de precios anual se encuentra en -0,71% y se han observado tres meses consecutivos de variación mensual negativa.

Gráfico 1

Variación porcentual anual del Índice General Nacional de Precios

Fuente: INEC.

Elaboración: Autor.

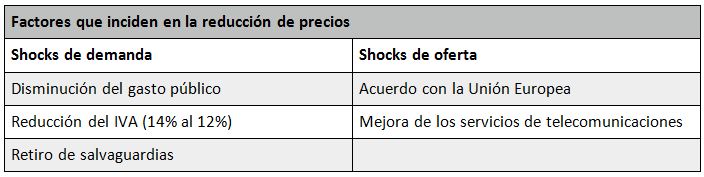

Esta desinflación, o reducción paulatina del nivel de precios, es fruto del bajo dinamismo de la economía, está causada por la disminución de la demanda interna y el consumo, que puede tener una variedad de causas, entre estas los shocks de oferta y de demanda.

Por el lado de la demanda, entre los factores que han conducido los precios a la baja están el retiro de las salvaguardias, la disminución del IVA temporal de 14% a 12% y la reducción del gasto público tras las elecciones presidenciales de abril de 2017. Adicionalmente, la apreciación de la tasa de cambio real del dólar ha contribuido a esta disminución de precios.

Por el lado de la oferta, se observa una disminución constante, durante el último año, de la brecha de intermediación, presentando un decrecimiento de 3,14% anual en junio.

A pesar de brindar ciertos estímulos al consumo con la reducción de los precios de productos importados por el retiro de las salvaguardias y los aranceles en el caso de los productos europeos, los efectos de la disminución del gasto público han acarreado a una disminución del consumo más importante. Por esta razón, la reducción de precios se observa más marcada en segmentos directamente afectados por estas políticas como bebidas y alimentos, telecomunicaciones y prendas de vestir.

La teoría dice que…

Según Minsky, la asimetría entre el pago de las deudas y el flujo del ingreso induce a movimientos cíclicos que, en la fase ascendente incrementa las deudas por encima del ingreso, debido a la inflación de los títulos financieros, y tiene lugar una expansión productiva como la sucedida en Ecuador. Este ciclo se revierte cuando la tasa de apalancamiento incrementa por encima de un nivel normal, lo cual combinado con altas tasas de interés, reduce la acomodación de créditos, desembocando en una deflación en el mercado financiero acompañada de una recesión económica.

En un escenario deflacionista, los consumidores tienden a proteger sus activos y a disminuir el consumo; y en una economía que está orientada hacia el consumo (64% del PIB), esto podría afectar fuertemente el crecimiento económico. Al prolongarse la debilidad en la actividad puede presentarse una creciente presión a la baja sobre los precios, formando una espiral deflacionaria a medida que los precios en descenso refuerzan las expectativas sobre la evolución futura de los mismos.

Teóricamente se conocen que los efectos adversos de una deflación sostenida pueden ser graves, incluyendo riesgos tales como:

-

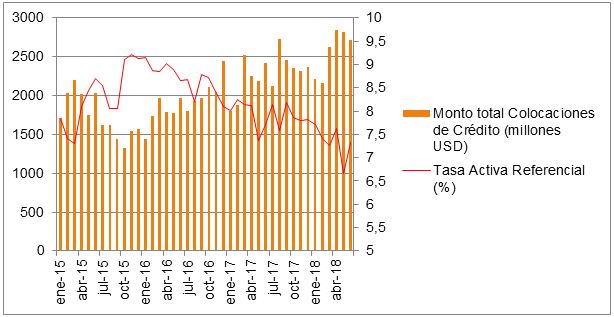

La afectación por el lado de la oferta de moneda (crédito)

El nivel de crédito se ve afectado puesto que el dinero pierde su valor en el tiempo, paralizando el nivel de actividad económica. Dentro de los costos fijos, en deflación a las empresas les pesan mucho más los préstamos, puesto que deben pagar a los bancos tanto como ayer, mientras que sus ingresos han disminuido considerablemente, debido al precio más bajo de sus productos, en consecuencia sus utilidades se reducen, lo que multiplica las bancarrotas y los despidos.

El mismo mecanismo ocurre en los mercados financieros: en una situación de deflación, los actores financieros endeudados siempre deben vender más activos para pagar sus deudas. Pero el precio de estos activos, que ya está a la baja, disminuye especialmente a medida que todos venden. Este mecanismo fue descrito por Irving Fisher como deflación por deuda en los años 30.

Gráfico 2

Evolución de la colocación de crédito y la tasa de interés activa

Fuente: BCE.

Elaboración: Autor.

-

Los límites de las tasas de interés

Los bancos centrales pueden reducir la tasa de interés objetivo sobre los fondos a corto plazo que se otorgan al sector financiero y entre ellos (tasa de interés interbancaria), pero normalmente esta tasa alcanza su límite al llegar a cero.

Sin embargo, este mecanismo no se ha utilizado en Ecuador y el BCE se ha visto limitado también en la utilización de herramientas monetarias no convencionales. La tasa activa referencial en Ecuador se ha movido por efectos de la oferta y demanda mostrando una alta correlación con el volumen de crédito.

Reflexiones teóricas para combatir la deflación

Uno de los principales inconvenientes para la economía ecuatoriana en este contexto es la falta de política monetaria. La creación de base monetaria permitiría estimular la actividad económica temporalmente, neutralizando los efectos deflacionarios, pero tanto esta herramienta como la expansión múltiple de los depósitos bancarios han sido poco utilizados. En este caso, la única intervención posible viene del lado de la política fiscal. Sin embargo, el plan económico promovido por el Gobierno prevé una reducción del gasto fiscal que podría contribuir a la ralentización de la actividad económica.

En este sentido, el papel de las expectativas es crucial en la persistencia de la deflación. Supongamos que, como resultado de un shock de demanda adverso, el precio de los bienes actuales con relación al precio de los bienes futuros es demasiado alto, lo que reduce los gastos hoy a favor de mayores gastos (esperados) mañana. Al extrapolarlo al caso ecuatoriano, se podría en este momento considerar un alza planificada de impuestos o reducción de subsidios (como el del combustible o el gas doméstico) en el mediano plazo para fomentar el consumo en el corto plazo.

Además, cabe considerar que la deflación impulsada por la disminución de la demanda agregada probablemente conlleve costos significativos, debido en parte a diversas rigideces nominales. Estas rigideces se remontan a la intermediación financiera, incluido el techo mínimo de tasa de interés en cero, así como los salarios en el mercado laboral. Si bien las estimaciones debido a las rigideces del mercado financiero se consideran significativas aunque difíciles de cuantificar con precisión, los estudios de la rigidez de los salarios nominales sugieren que la deflación podría imponer costos que ascienden a varios puntos porcentuales del PIB.

*Economista, máster en Economía Internacional y Desarrollo, candidato a doctor en Economía (IHEAL - Sorbonne Nouvelle)

Revista Gestión no se responsabiliza por las opiniones ni comentarios publicados por sus colaboradores en este espacio, quienes son los responsables del contenido difundido. Si va a hacer uso de este artículo, por favor cite la fuente original.

Encuentre contenido relacionado en nuestro archivo histórico:

Telecomunicaciones y servicios financieros, los sectores con menos confianza en Ecuador

El veto a la Ley de Fomento Productivo pone en duda el plazo del equilibrio fiscal

Solo cuatro de 10 trabajadores tienen un empleo adecuado en el país

Manufactura y servicios aportan más a la producción de las empresas

Last modified on 2018-07-31

Contenido Relacionado

- Telecomunicaciones y servicios financieros, los sectores con menos confianza en Ecuador

- El país produce más cebada y cada vez mejor cerveza

- El veto a la Ley de Fomento Productivo pone en duda el plazo del equilibrio fiscal

- Solo cuatro de 10 trabajadores tienen un empleo adecuado en el país

- Manufactura y servicios aportan más a la producción de las empresas